Накладные расходы

Последнее обновление:

Предприятие в процессе своей деятельности несет определенные расходы, требуемые для удовлетворения производственных процессов. К ним относятся различные закупки, амортизационные мероприятия, зарплата, административные траты. Большое количество различных затрат требует ведения учетных документов, отражающих каждый пункт. Кроме этого, учет накладных потерь нужен для заполнения отчетных бланков по производству.

Что такое накладные расходы?

Накладные расходы – это сопутствующие деятельности предприятия траты, не учитываемые в себестоимости товаров и подлежащие разнесению. Предназначение накладных издержек – обеспечение управленческих и организационных процессов, а также связанных с обслуживанием предприятия.

Накладные расходы – что это?

В законодательных документах такого понятия как «накладные расходы» не существует. Отдельным пунктом НК РФ их не выделяет. Однако нормирование накладных трат регламентировано в медицине и строительстве следующими нормативами:

- п. 6.1.2 Инструкция по формированию проектно-сметных бумаг;

- ГКИНП (ГНТА)-16-2000, утв. Приказом № 119 от 2000 года.

Остальные предприятия самостоятельно выделяют тип таких расходов и закрепляют их в учетной политике.

Накладные издержки не обеспечивают закупку сырья, они не входят в технологические процессы, то есть не участвуют в создании основного продукта предприятия. Но их планируют при составлении смет затрат как фирмы в целом, так и по отдельным подразделениям.

Состав накладных расходов

Что входит в понятие накладные расходы

Что входит в накладные расходы? Затраты, имеющие косвенное отношение к производственной активности условно можно разделить на несколько категорий.

| Категории | Описание |

|---|---|

| На руководящий состав | Зарплата Аттестация, переквалификация и прочие методы повышения уровня квалификации |

| На обеспечение | Покупка канцелярии, офисной техники и ее содержание |

| На процесс организации деятельности цехов | Аренда Амортизация Содержание ОС Оплата простоя Приобретение транспортных средств |

| Для обслуживания персонала | Оборудование рабочих мест Приобретение средств защиты Оплата труда Выплаты подоходного налога и отчисления во внебюджетные фонды |

| Сопутствующие издержки | Коммунальные платежи Рекламные кампании Получение экспертных заключений |

Для чего нужно учитывать накладные расходы?

Учет нужен для определения конечной себестоимости продукции и процесса

Вопрос относительно учета накладных расходов, и что это понятен, но для чего такой процесс нужен? Необходим такой учет, чтобы посчитать экономическую эффективность всего процесса и объектов в принципе. Выделив прямые затраты, бухгалтер сможет подсчитать экономическую эффективность каждого объекта, какую он несет прибыль. Легко посчитать чистый доход, но тогда возникает вопрос, как же в целом посчитать эффективность процесса, ведь существуют еще дополнительные траты для реализации продукции.

Важно: для этого необходимо выделить косвенные расходы и разнести их по объектам.

Благодаря такому распределению накладных расходов можно подсчитать траты и убрать лишние объекты, на которых можно сэкономить и повысить доходность предприятия. При этом важно, чтобы они были релевантными, то есть при сокращении неэффективных объектов должны уменьшиться и косвенные издержки. В противном случае сокращение таких объектов может только ухудшить положение и снизить прибыль предприятия.

Определенной методики определения состава и разнесения накладных расходов не существует, но осуществление данного процесса и его внесение в учетную политику компании обязательно для сохранения эффективности бизнеса. В результате составления правильной схемы учета можно формировать качественные управленческие отчеты и отслеживать деятельность.

Важно: распределять косвенные траты можно как на систематической основе, так и разово перед принятием стратегических решений.

Где отражаются накладные расходы?

Отражение косвенных трат происходит согласно их происхождению и учетной политике компании, например:

- в финансовой отчетности каждого структурного подразделения;

- в проектно-сметных документах;

- в формировании бюджета компании.

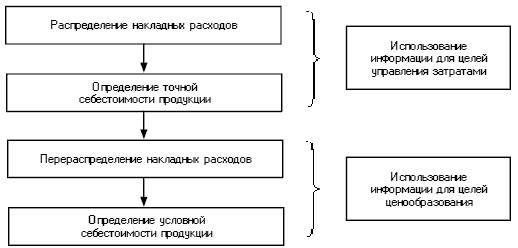

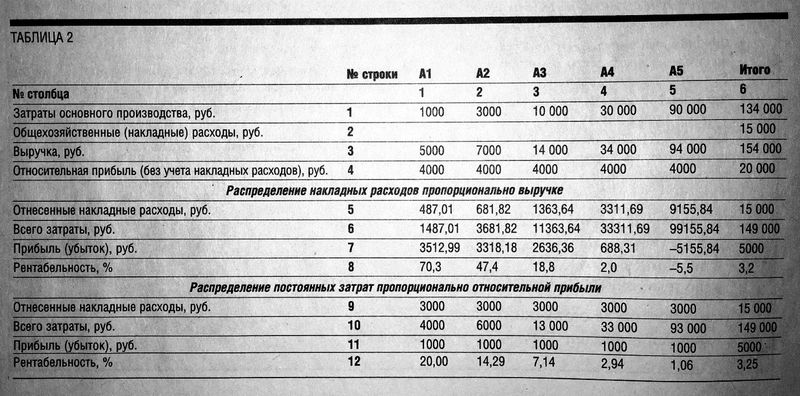

Как распределяются накладные расходы?

Пример распределения суммы накладных расходов по разным методам

Распределение происходит согласно установленной политике компании, но при этом можно использовать один из нескольких методов:

- рабочей зарплаты – используется пропорциональный подсчет фонду оплаты труда на предприятии с большим количеством штатной единицы. Если большое количество процессов выполнено руками;

- объема продаж – применяется пропорция машинно-часам, при наличии на предприятии большого количества автоматизированных процессов;

- единицы продукции – используется, если прямые затраты значительно превышают непрямые. Тогда можно учесть соотношение прямых затрат на единицу продукции к общим по производству;

- прямой расчет – отдельное суммирование расходов, подсчитанных по каждой отдельной статье;

- комбинированные – необходим такой метод для крупного производства, в котором выпускается несколько видов продуктов. Например, по производственной части относительно ФОП, а общехозяйственные с учетом расходов на единицу продукции.

Важно: выбрав один из методов расчета основных и накладных затрат, следует внести его в учетную политику компании и закрепить отдельным положением.

Правила и порядок расчета накладных издержек

Важным этапом расчета дополнительных трат является определение процента накладных расходов от прямых затрат. Для каждой статьи расходов он установлен индивидуально:

- Для административно-хозяйственных – не более 43,45%;

- Для обслуживания рабочего штата – 37,32%;

- Для организации управления работами на объектах – 15,7%;

- Прочие расходы (платеж по кредитам, выплата налогов, амортизация) – 3,53%.

Чтобы начать расчет накладных расходов, следует определить природу их происхождения. На каждом предприятии для расчета накладных расходов формула может быть своя. Главное определиться, к какому процессу они привязаны:

- К участию в инвестиционных проектах и тендерах;

- Формирование рабочих проектов и осуществлению выплат по ним;

- При осуществлении основных и вспомогательных рабочих процессов.

При этом расчет выполняется согласно установленным правилам, исходя из выбранного объекта отчисления. Например, за основу взят фонд заработной платы с определением коэффициента по общехозяйственным накладным затратам, которые должны быть прямо пропорциональны общим затратам предприятия.

В таком случае большинство бухгалтеров определяет суммарную стоимость трат производства по всем статьям хозяйственной деятельности. Далее определяется общая сумма всех накладных расходов. Для этого в смету вносится стоимость одной единицы продукции по каждой категории отдельно.

Важно: расчет себестоимости продукции должен проводиться согласно установленным нормативными документами РФ правилам.

Вариант расчета, формула и основные критерии должны быть указаны в учетной политике компании с учетом опыта прошлых периодов и прогнозируемых изменений в будущем.

Как происходит распределение накладных трат относительно ФОП, можно посмотреть на примере. Например, предприятие занимается производством мебели на заказ.

За месяц рабочие согласно выработке, получили следующую зарплату:

- табуретов произведено в количестве 100 штук на сумму 1 млн. рублей;

- тумб в объеме 150 штук произведено на 2 млн. рублей;

- шкафов в объеме 100 штук изготовлено на 3 млн. рублей.

Итого ФОП составил 6 млн. рублей.

Накладные затраты составили 1 млн. рублей.

Пропорция расходов согласно формуле проведена следующая:

- на табуреты 0,166 исходя из деления 1 млн. рублей на 6 млн., то есть фонд заработной платы по табуретам всех рабочих составил 16,6%;

- для расчета зарплаты на единицу изделия необходимо 0,166 * 1 млн. рублей и получится 1 666, 66 рублей на штуку.

Согласно законодательству, некоторые косвенные издержки подлежат нормированию, к таким имеют отношение:

- расходы по добровольному страхованию на работников;

- представительские расходы;

- на рекламную кампанию;

- на амортизацию и формированию резервного фонда, связанного с ремонтными текущими работами;

- по долговым обязательствам, выраженным в процентном эквиваленте, относительно контролируемых сделок и займов;

- по сомнительным долгам.

Важно: регулируются все накладные траты, подлежащие нормированию НК РФ в ст. 264, 266, 267, 269, 255.

Законодательные ограничения накладных расходов

При вычислении накладных расходов необходимо учитывать установленные законодателем лимиты по отдельным статьям, а также нормы, установленные самим предприятием в учетной политике.

Касается лимитирование косвенных трат медицинской и строительной отраслей.

Для медицинских расходов

Регламентируется лимитирование накладных трат в данной отрасли Приказом Минздрава от 1995 года № 60, согласно его положениям в себестоимость медицинской помощи должны входить все понесенные издержки учреждением за истекший год, а именно:

- зарплата всего персонала без учета медицинского с дополнительными начислениями;

- расходы на меблирование помещений, обеспечение кабинетов канцелярией и прочее, за исключением лекарств и материала для перевязок;

- потери по ремонтным работам.

Важно: при расчете используется заработная плата всего персонала с использованием коэффициента 1,5.

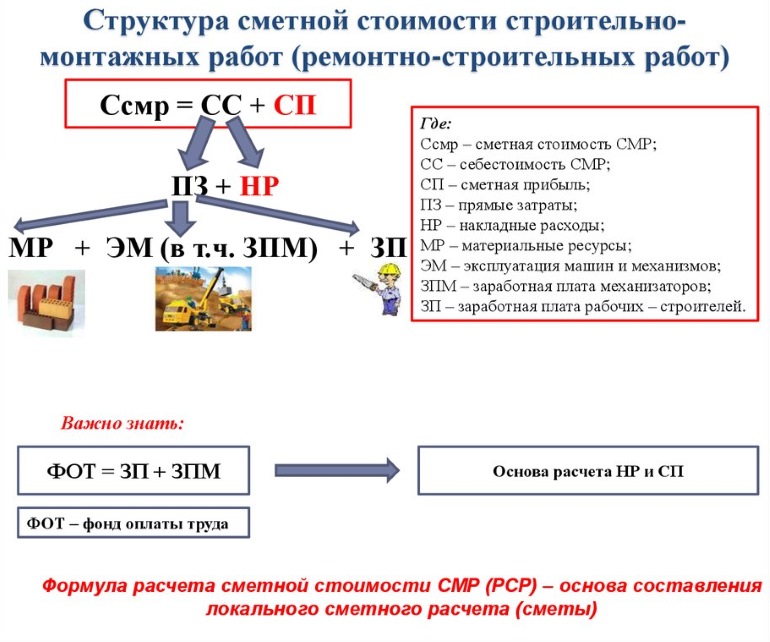

Для строительных расходов

В строительстве накладные расходы вносятся в смету по нормативным коэффициентам

Для нормирования применяются Методические указания, регламентированные Постановлением Госстроя РФ. Согласно документу, за основу взята заработная плата всех работников и указаны коэффициенты для каждой строительной отрасли отдельно с учетом региона, в котором происходят работы. Распределяются коэффициенты по следующим работам:

- Промышленная

- Сельскохозяйственная

- Транспортная

- Жилищная

- Энергетическая

- Для водного хозяйства

- Для атомной энергетики

- Реставрация

- Капитальный ремонт

- Прочее.

Важно: нормируются издержки на стадии составления сметы и при расчете за выполненные работы. В смету вносятся средние издержки по отрасли, включенные в предоставление услуг или производство.

Выводы

Накладные затраты – часть работы каждой компании. Они должны быть соизмеримы и не превышать прямые затраты. Их подсчет выполняется по усмотрению компании, и на основании установленной политики. При этом их контроль обязателен, чтобы знать, на какой доход может рассчитывать предприятие, и своевременно его увеличивать путем контроля косвенных издержек.

Заказать бесплатную консультацию юриста