Услуги по банкротству физических лиц

Несколько лет назад гражданам разрешили банкротиться, как и предприятиям. Но, процедура несколько иная, и есть ряд своих нюансов. Юридические услуги по банкротству физических лиц сейчас представлены в широком спектре, и чтобы провести всю процедуру верно, необходимо ими воспользоваться.

Что такое банкротство физических лиц?

Банкротство – это процедура признания субъекта права финансово несостоятельным. Это означает, что гражданин не имеет достаточного количества денежных средств для того чтобы рассчитаться со своими долгами.

Обанкротить физлицо может только суд. Гражданин признаётся финансово несостоятельным только по решению суда. Согласно вынесенному мотивированному решению суда, с должника списываются все долги или только их часть. Но, после этого у него возникают определённые ограничения в жизни. Например, в ближайшие 3 – 5 лет он не может оформить на себя кредит, а, тем более, взять ипотеку.

Юридические услуги по банкротству заключаются в том, чтобы специалист помог гражданину избежать полного финансового краха. Если таких возможностей нет, то специалист поможет преодолеть все сложности процедуры.

К кому может быть применена процедура банкротства?

Процедура банкротства может быть применена как к физическим, так и к юридическим лицам, то есть, ко всем субъектам права. Разница лишь в том, что предприятия банкротятся по более сложной схеме.

Согласно ст. 213. 4 Закона № 127-ФЗ, чтобы гражданина признали банкротом, он должен самостоятельно подать заявление в арбитражный суд, указав в нём, что он больше не имеет возможности платить по своим счетам и возвращать долги.

Сумма долга для граждан не имеет значения. Физическое лицо может подать заявление даже в том случае, если оно только предполагает, что больше не сможет платить по кредитам и счетам. У юридических лиц такой возможности нет!

Законодательство о банкротстве

Отдельного законодательного акта о финансовой несостоятельности именно граждан, не существует. Но, есть Федеральный закон от 26. 10. 2002 года № 127-ФЗ, в котором выделена глава 10. Именно она посвящена банкротству физических лиц.

Плюсы минусы признания банкротства

Прежде чем подавать заявление на признание себя финансово несостоятельным, необходимо получить консультацию по банкротству. Наш юрист по банкротству объяснит, что у данной процедуры есть свои плюсы и минусы.

Плюсы заключаются в следующем:

- есть возможность составить план реструктуризации долга и погашать задолженности по нему, не платя при этом неустоек. Наш юрист по банкротству поможет в этом;

- если у должника есть единственное жильё, оно гарантировано будет сохранено за ним;

- на тот период, пока идёт судебное разбирательство, должник может не удовлетворять требования своих кредиторов;

- есть вероятность, что часть долгов (или вся их сумма) будет списана;

- после того как суд вынесет решение о признании заявителя банкротом, ни один кредитор не может предъявить ему требования о возврате долга.

Но все эти плюсы перекрывает один минус банкротства. В ст. 213. 30 Закона № 127-ФЗ сказано, что гражданин, которого суд признал финансово несостоятельным, не может в течение 5 лет брать кредиты, а в течение 3-х лет он не может управлять фирмами.

Процедура банкротства: последовательность действий и необходимые документы

Признание гражданина финансово несостоятельным происходит в следующем порядке:

- подача заявления в арбитраж;

- рассмотрение судом данного заявления и признание его обоснованным или необоснованным;

- если заявление будет признано обоснованным, то заявитель должен составить план реструктуризации долга. На этом этапе не помешают юридические услуги;

- пока заявитель составляет план, суд назначает финансового управляющего. Именно ему, а также кредиторам необходимо направить план на рассмотрение;

- если план реструктуризации устроит и управляющего, и кредиторов, то они должны письменно об этом уведомить заявителя;

- далее должник погашает все долги, согласно плану. Если это происходит эффективно, то суд выносит соответствующее определение. Если же реструктуризация невозможна, то субъект признаётся банкротом. Теперь вводится стадия реализации имущества;

- для этого управляющий описывает и оценивает имущество должника, затем выставляет его на торги, а вырученные средства пускает на погашение долга;

- если останутся свободные средства, то они будут возвращены должнику.

| Виды юридических услуг | Стоимость |

|---|---|

| Цены на услуги банкротства физических лиц | |

| Первичная консультация по вопросу банкротства физического лица | бесплатно |

| Анализ юридических фактов в отношении обстоятельств и интересов клиента | от 4000 руб. |

| Консультация по возможности оспоримости сделки на основании Главы III.1 закона о банкротстве. | от 3500 руб. |

| Консультирование по возможности списания долгов: оценка юридических, финансовых и имущественных рисков Должника. | от 3500 руб. |

| Консультация по вопросам разработки тактики защиты имущества клиента. | от 3500 руб. |

| Формирование предварительного плана действий | от 2500 руб. |

| Составление списка документов для инициации производства по делу о несостоятельности (банкротству) | от 5500 руб. |

| Консультирование по подготовке производства | от 2500 руб. |

| Составление заявления о банкротстве | |

| Консультация по процессуальным вопросам банкротства физических лиц | от 3500 руб. |

| Предоставление списка документов для инициации процедуры банкротства | от 3500 руб. |

| Составление Заявления о признании Должника банкротом и формирование списка необходимых приложений | от 3500 руб. |

| Сопровождение производства о банкротстве физического лица | |

| Юридическая консультация по вопросам банкротства физлица | от 2500 руб. |

| Формирование плана последовательности действий | от 3500 руб. |

| Составление Заявления о признании Должника банкротом и формирование списка необходимых приложений | от 3500 руб. |

| Судебное представительство в арбитражном суде на этапах рассмотрения дела, процедуры финансового оздоровления и (или) Реализации имущества клиента | от 15000 руб. |

| Услуги финансового (арбитражного) управляющего | от 15000 руб. |

| Защита активов должника | |

| Первичная консультация | от 2500 руб. |

| Анализ имущественных прав Должника | от 4500 руб. |

| Формирование плана мероприятий по защите имущества от притязаний третьих лиц | от 5500 руб. |

| Судебное представительство | от 15000 руб. |

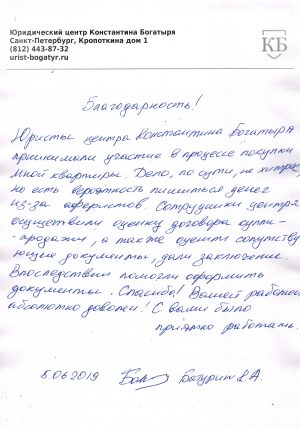

Юристы центра Константина Богатыря принимали участие в процессе покупки мной квартиры. Дело, по сути, не хитрое, но есть вероятность лишиться денег из-за аферистов. Сотрудники центра осуществили оценку договора купли-продажи, а также оценили сопутствующие документы, дали заключение. Впоследствии помогли оформить документы. Спасибо! Вашей работой абсолютно доволен! С вами было приятно работать.

Обратилась за помощью в юридический центр Константина Богатыря из-за пропавшей туристической поездки и денег. После оплаты путевки по определенным причинам я отказалась от отдыха. Турфирма приняла мое заявление об отказе от тура с нарушениями, в результате в возврате денежных средств мне отказали. Посредством работы оказанной юристами центра, я получила материальную компенсацию от тур-агентства.

Спасибо за квалифицированную юридическую помощь!

Желаем больше довольных клиентов!

Я как собственник бизнеса, нацелен на грамотное решение бизнес-проблем в рамках правового поля. Сотрудничаю с юристами центра на постоянной основе, консультируюсь по вопросам трудового законодательства, гражданского права. Специалисты центра регулярно сопровождают сделки компании, осуществляют анализ договоров. Благодаря высококачественным консультациям, я уверен в будущем своего бизнеса.

Выражаем благодарность Юридическом центру Константина Богатыря и лично Константину.

В новом году желаем больше успешных дел и довольных клиентов!

На предприятии возникли проблемы с бухгалтерской отчетностью. Обратились в юридический центр Константина Богатыря. Приехавший юрист ознакомился с имеющейся документацией, выявил ошибки, помог произвести аудит. Благодарны юридическому центру за быструю реакцию и правовую поддержку!

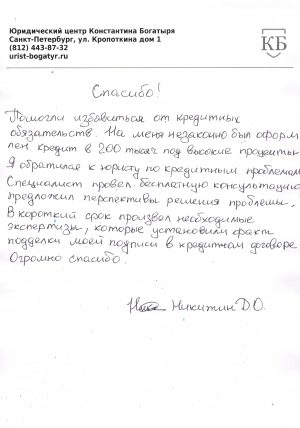

Помогли избавиться от кредитных обязательств. На меня незаконно был оформлен существенный кредит в 200 тысяч под высокие проценты. Я обратился к юристу по кредитным проблемам. Специалист провел бесплатную консультацию, предложил перспективы решения проблемы. В короткий срок произвел необходимые экспертизы, которые установили факт подделки моей подписи в кредитном договоре. Долговое бремя пало, я был избавлен от навязчивых звонков и визитов коллекторов. Огромное спасибо!

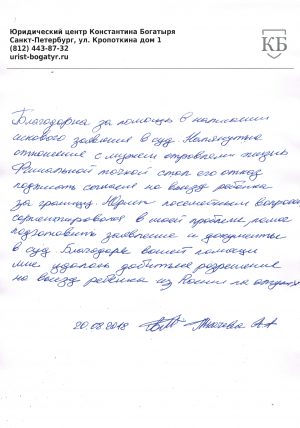

Благодарна за помощь в написании искового заявления в суд. Натянутые отношения с мужем отравляли бытовую жизнь. Финальной точкой стал его отказ подписать согласие на выезд ребенка за границу. Юрист по семейным вопросам сориентировался в моей проблеме, помог подготовить заявление и документы в суд. Благодаря помощи юридического центра мне удалось добиться разрешения на выезд ребенка из России на отдых.

Благодарим Константина Богатыря за качественный и ответственный подход к собственной работе!

Желаем центру процветания и успехов!

Выражаем благодарность коллективу юридического центра за быструю и квалифицированную правовую помощь! Юристы, которые готовы нацелено исполнять все обязательства договора, не ориентируясь на материальную выгоду – редкость для сегодняшнего дня. Рекомендуем вас своим партнерам!

Спасибо Вам за Вашу работу!

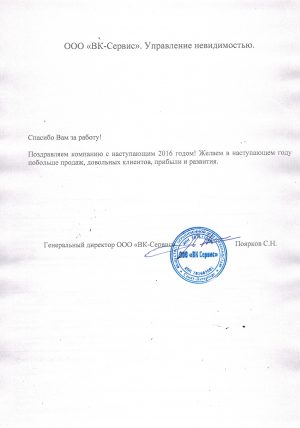

Поздравляем ваш юридический центр с Новым 2016-м годом! Желаем в наступающем году побольше работы, довольных клиентов, прибыли и развития!

Наша компания выражает благодарность за высокопрофессиональную юридическую поддержку при решении возникшего налогового спора. Ввиду отсутствия у наших штатных юристов опыта разрешения конфликтов с ФНС, вынужденно обратились к профессионалам. И не пожалели! Юристами центра Константина Богатыря произведен быстрый анализ сложившейся проблемы, предложены варианты ее разрешения. В результате грамотных действий специалистов юридического центра был полностью улажен налоговый спор, а также упорядочена внутренняя документационная деятельность компании. Продолжаем советоваться с юристами центра по возникающим правовым вопросам.

Спасибо коллективу юридического центра Константина Богатыря за компетентность, ответственность и проявленный профессионализм!

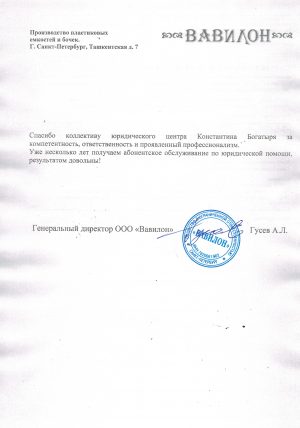

Уже несколько лет получаем абонентское обслуживание по юридической помощи, результатом довольны!

Наше сотрудничество со специалистами юридического центра происходит на постоянной основе. Правовая помощь в рамках абонентского обслуживания производится качественно, быстро и грамотно. Никаких просрочек и неточностей! С нашей стороны претензий не возникало, безукоризненное исполнение условий договоренностей. Представительство в арбитражном судопроизводстве осуществляется на высоком уровне. С удовольствием продолжим дальнейшее сотрудничество с профессионалами юридического центра Константина Богатыря

К автоюристу юридического центра Константина Богатыря обратился за помощью по возврату прав. После того как попал в сложную ситуацию, запаниковал. Ведь образование у меня не юридическое, и с такой проблемой столкнулся впервые, поэтому в своих силах и знаниях сомневался. Специалисты юридического центра грамотно и быстро справились с моей проблемой, представляя мои интересы в мировом суде. Права на вождение автомобиля удалось вернуть. Большое за это вам спасибо!

ЗАКАЗАТЬ БЕСПЛАТНУЮ КОНСУЛЬТАЦИЮ по банкротству физлиц

Почему стоит выбрать нас?

Обращаясь в наш правовой центр в Санкт-Петербурге за помощью в банкротстве, клиент может рассчитывать на получение следующих услуг:

- составление заявления в суд;

- подготовка плана реструктуризации;

- представление интересов при ведении переговоров с кредиторами;

- подготовка необходимых документов для кредитров;

- представление интересов клиента в суде;

- описание его имущества и помощь в его оценке;

- поиск других путей погашения долгов, кроме продажи имущества.

Самостоятельное решение проблемы может привести к тому, что гражданин потратит много времени и сил, а положительного результата не получит. Поэтому стоит обращаться к профессионалам ещё перед тем, как подавать заявление в арбитраж. Наши юристы проведут консультацию и подробно опишут всю процедуру, а также возможные последствия.

Поэтому не стоит пренебрегать помощью специалистов в области банкротства.