Что такое справка 2-НДФЛ

Последнее обновление:

Справка 2-НДФЛ – это документ в котором отражаются доходы и налоговые вычеты физического лица за отчетный период, на основе которых рассчитывается подоходный налог. Источником доходов в данном случается является юридическое лицо или индивидуальный предприниматель. Форма справки разработана и утверждена ФНС России, зарегистрирована в Минюсте России 22.10.2018 N 52491, форма по КНД 1151078.

Содержание

Общая информация

Форма 2-НДФЛ присутствует практически в каждом перечне документов, который прилагается к заявлениям на предоставление налогового вычета, на получение кредита, для подтверждения права на соцльготу и прочее. Для человека далекого от работы с бумагами бывает не сразу понятно, что требуют от него чиновники. Расшифровка аббревиатуры упрощает понимание:

- НДФЛ (налог с доходов физических лиц) – показывает, что документ имеет отношение к размеру заработка работников и суммам удержанного подоходного налога;

- цифра 2 – указывает порядковый номер формы в альбоме фискальной отчетности (к примеру, по состоянию на 2021 год актуальными остались отчеты 3-НДФЛ, 4-НДФЛ и 6-НДФЛ).

Порядок составления и предоставления данных о денежных поступлениях у граждан утвержден Приказом ФНС № ММВ-7-11/566@. С 2019 года в нем разделили такие понятия как 2-НДФЛ и справку о доходах:

- приложение 1 – описывает бланк 2-НДФЛ, который ежегодно формируется и подается работодателями в ИФНС в отношении заработка сотрудников и уплаченного за них подоходного налога;

- приложение 5 – определяет форму, которая выдается по требованию самого наемного работника (например, для получения вычета, пособия по безработице или другой выплаты).

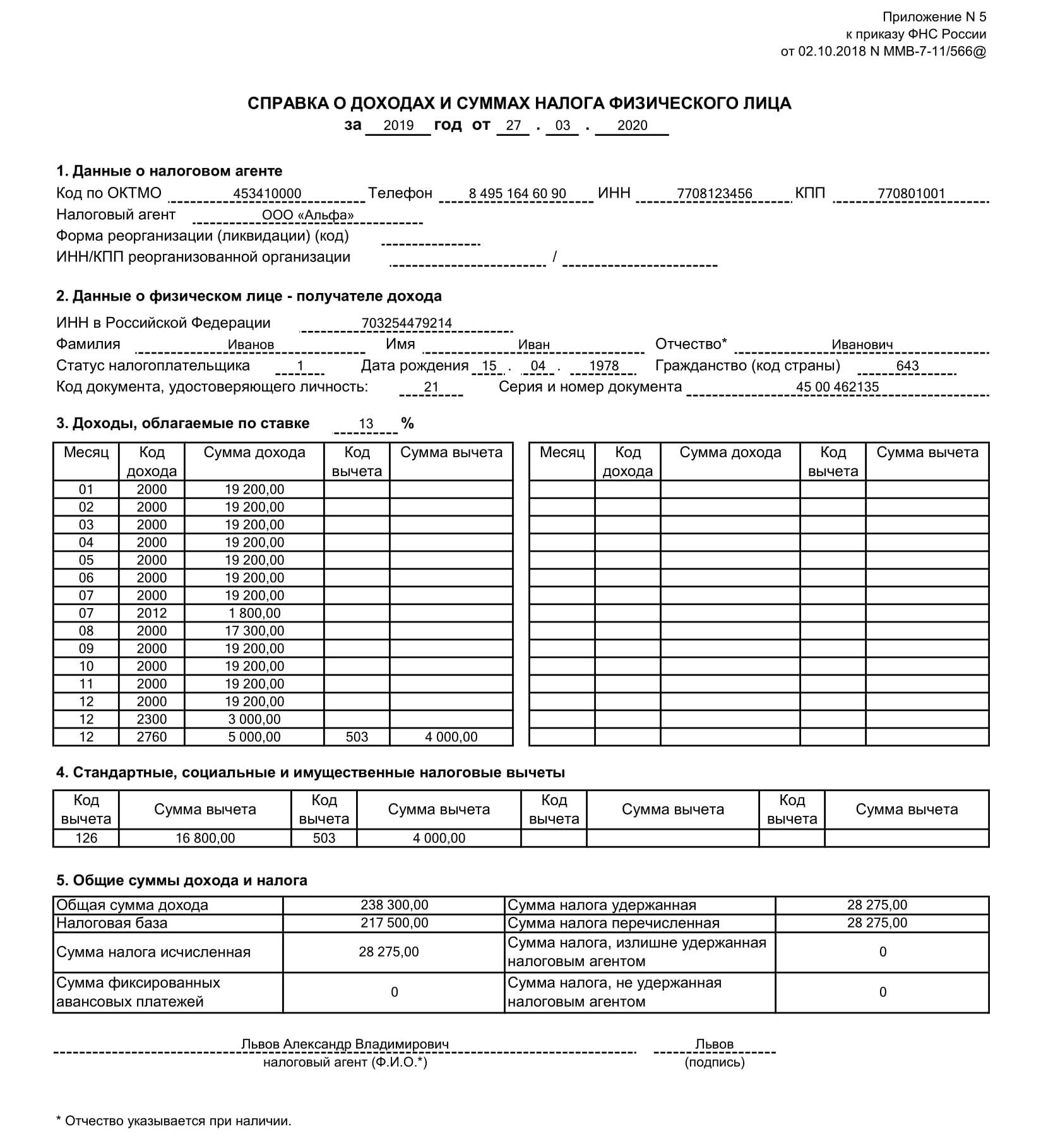

Образец справки 2-НДФЛ

Скачать образец справки 2-НДФЛ

Скачать образец справки 2-НДФЛ

Справка 2-НДФЛ: изменения 2021 года

Приказ № ММВ-7-11/566@ был утвержден в 2018 году и начал применяться с 1 января 2019 года. Изменений в него в течение 2019 года ФНС не вносила, однако сделала разъяснение для тех налоговых агентов, которые в 2021 году будут подавать отчетность 2-НДФЛ и 6-НДФЛ в отношении ликвидированных обособленных подразделений.

Основные моменты, которые изменились в сравнении с отмененными нормативами 2015 года:

- форма бланка и состав разделов – вместо 5 разделов в документе оставили всего 3, а помесячная расшифровка зарплаты приводится в отдельном приложении;

- сроки предоставления – с 2020 года период подачи отчетности работодателю сократили, налоговики должны получить сведения за год до 1 марта следующего, ст. 230 НК;

- «бумажные» справки в 2021 году могут подавать только те работодатели, которые заполнили данные не более чем на 10 человек (имеется в виду не среднесписочное, а общее количество работников – уволенных и принятых должно быть не более 10 человек за год).

Информация для Физических лиц

Форма 2-НДФЛ подается только в инспекции ФНС по месту нахождения налогового агента, выплатившего деньги физлицу (в виде зарплаты, дивидендов или другого вознаграждения). Для тех, кто хочет получить информацию о собственных заработках или выяснить полноту уплаты налога на доходы физических лиц, подойдет форма, приведенная в Приложении 5 Приказа.

Именно эта бумага необходима для получения вычета по налогам, пособия по безработице или при составлении и подаче декларации 3-НДФЛ. Получить документ можно у источника выплат (нанимателя или плательщика дивидендов). Причем в сжатые сроки – не позднее 3 рабочих дней после обращения, ст. 62 ТК.

Срок годности справки

Единственный срок, который в налоговом законодательстве установлен в отношении формы 2-НДФЛ, это крайняя дата предоставления отчета в ИФНС – до 1 марта. О периоде ее годности в НК РФ ничего не сказано.

В общем случае период действия документа обычно составляет 30 календарных дней. Однако в случае с документами о размере годовых денежных поступлений этот период может варьироваться:

- для назначения пособия по среднему заработку или предоставления льготы – до конца месяца, в котором бумага выдавалась;

- для больничного – действует без ограничения, но будет актуальна только до того момента, когда человек отработает у текущего работодателя 2 полных календарных года (с 1 января по 31 декабря);

- при предоставлении в коммерческие организации или визовые департаменты иностранных посольств – сроки устанавливаются в каждом случае отдельно.

Куда и кому может потребоваться

Необходимость предоставления документа о доходах может возникнуть у человека, который хочет:

- подтвердить уровень своего материального благосостояния (платежеспособность перед кредитором или низкий уровень заработка при назначении дополнительных госвыплат или льгот);

- получить налоговый вычет – на основании бумаги от нанимателя заполняют декларацию 3-НДФЛ;

- обратиться за выплатой, рассчитываемой на основании данных о среднем заработке –выходное пособие, пособие по безработице, возмещение ущерба или вынужденного прогула по решению суда.

Справка В ФСС

Львиную долю выплат в связи с нетрудоспособностью покрывает Фонд социального страхования (ФСС РФ). Взаиморасчеты в большинстве случаев проходят на уровне предприятия и фонда, и рядовых работников не затрагивают. Однако в отдельных случаях застрахованному лицу придется самостоятельно обращаться в ФСС за назначением пособия. К примеру, маме ребенка возрастом до 1,5 лет, уволенной менее 12 месяцев назад, положено пособие по уходу за малышом в размере 40% от среднего заработка.

Для его назначения необходимо предоставить в фонд заявление и документ о страховых выплатах за 2 полных календарных года. Однако это будет не форма 2-НДФЛ, а справка, составленная по правилам Приказа Минтруда №182н.

Заполнение налоговой декларации 3-НДФЛ

Форма 3-НДФЛ подается физлицами в случае:

- получения денежных средств или вознаграждения в натуральном выражении, которые не попали в базу обложения подоходным налогом (плательщик не мог быть налоговым агентом в отношении получатели или не имел возможности удержать НДФЛ в момент выплаты);

- обращения за налоговым вычетом (например, имущественным при приобретении жилья или социальным, положенным тем, кто оплачивает обучение для себя или своих детей).

Для налогового вычета при покупке квартиры

Статьей 220 НК предусматривается два вида имущественного вычета для тех, кто в текущем году совершал операции с недвижимостью:

- тем, кто продал квартиру позволено снизить базу обложения поступлений от продажи;

- тем, кто жилье купил, можно получить возмещение части основной стоимости и кредитных процентов.

Получить вычет можно путем зачета текущих платежей или на расчетный счет в банке. Основанием для этого станет заполненная декларация 3-НДФЛ и заявление, поданные в ИФНС по месту жительства. В данном случае предельных сроков законодательство не устанавливает, однако поданные документы будут рассматриваться не менее 3 месяцев, ст. 88 НК. Проверять будут, прежде всего, размер полученных доходов и перечисленных налогов (в порядке межведомственного взаимодействия, по данным, представленным фискальными агентами в виде 2-НДФЛ до 1 марта).

При устройстве на новую работу

При оформлении новых трудовых отношений работодатель вправе потребовать от нового сотрудника только те документы, которые необходимы для установления его личности (паспорт, СНИЛС, военный билет) и профессиональной квалификации (диплом о получении или повышении квалификации, трудовую, данные об отсутствии судимости). Справка о доходах в обязательный перечень не входит, ст. 65 ТК.

Информация о размере прежде начисленного заработка может потребоваться только, когда сам работник:

- обратиться с просьбой о перерасчете подоходного;

- захочет оформить имущественный или социальный вычет через нанимателя до окончания отчетного года.

При невозможности получения данного документа, бухгалтерия предприятия должна обратиться с запросом в ФНС. Удовлетворить просьбу наемного работника руководство сможет только после получения данных от фискальной службы.

Для суда

Справка о доходах (по Приложению 5) может потребоваться как истцу, так и ответчику, в зависимости от вида судебного спора. Самые распространенные случаи:

- при подаче иска о возмещении заработка за период вынужденного прогула – суд потребует подтвердить правильность расчета размера среднедневной ставки (может прилагаться как при первичной подаче иска, так и в процессе разбирательства);

- при рассмотрении дела о снижении алиментных обязательств – для подтверждения факта ухудшения материального положения можно приложить информацию от текущего нанимателя.

Суд не устанавливает обязательного бланка для данных случаев, поэтому предприятие может отойти от формы, утвержденной ФНС, и добавить туда дополнительные сведения. Период выписки может быть меньше 1 года и не обязательно начинаться с 1 января или заканчиваться 31 декабря.

<

Для оформления усыновления и опекунства

При назначении человека опекуном или усыновлении одним из определяющих факторов становится уровень регулярного заработка кандидата. Первичную оценку данного показателя проводят органы опеки, а затем дело может идти в суд. Строгой формы ни одна из инстанций самостоятельно не разрабатывала, поэтому может принять документ как на бланке, утвержденном ФНС, так и в произвольном виде, если в документе есть вся необходимая информация.

Представленная справка может быть проверена на предмет подлинности и соответствия действительности на любом этапе рассмотрения дела об усыновлении. Происходит это в межведомственном порядке и без обязательного уведомления заявителя (прямой запрос в ИФНС). Именно поэтому чиновники все же отдают предпочтение унифицированному налоговому бланку.

На ребенка

Форма 2-НДФЛ может заполняться и на несовершеннолетнего, если он трудоустроен на условиях главы 42 ТК. Если же ребенок получает пассивный доход (от аренды имущества или в виде дивидендов от унаследованной доли, например), то в обязанности его родителей или опекуна входит уплата налогов от его имени. Сделать это можно путем подачи декларации 3-НДФЛ.

Для пособия по беременности и родам

Пособие будущим мамам назначают на основании требований ст. 13 закона №255-ФЗ. При этом справка по форме Приказа №182н потребуется беременной, если она является внешним совместителем и решила получить декретные через своего основного нанимателя.

Алгоритм прост:

- Беременная получает бумага о заработке и размерах уплаченных страховых взносов по месту неосновной работы.

- Кроме этого ей потребуется письменное заверение, что соцвыплата совместителю не назначалась и не будет назначаться.

- Пакет документов и листок нетрудоспособности передается руководству организации, где хранится трудовая книжка женщины.

Справка по форме, утвержденной ФНС, в данном случае неинформативна для работодателя, поскольку объективно не отражает суммы страховых выплат (с учетом максимальных ограничений). После выплаты пособия справка 2-НДФЛ тоже вряд ли понадобится, поскольку факт назначения и получения выплаты в ней не отражается (декретные не облагаются подоходным в отличие от других видов перечислений).

Военнослужащему

Военнослужащие, как и гражданские, могут получать кредиты, пособия на рождение детей и претендовать на налоговые вычеты. Разница состоит лишь в том, что получение справки о доходах займет гораздо больше времени, поскольку обращаться с заявлением придется не по месту службы, а в централизованные органы: Единый Расчетный Центр Минобороны или Управление Финансового обеспечения.

Для заказа документа можно воспользоваться личным кабинетом на сайте Минобороны (для входа понадобятся личный номер и пароль). Справку могут получить военнослужащие даже из отдаленных уголков страны. Для этого в заявлении достаточно отметить, что желаемый способ вручения – почтовым отправлением по указанному адресу.

Безработному

Если человек нигде не трудоустроен на тот момент, когда ему понадобилась справка о заработке, то выход из ситуации зависит от сложившихся ранее обстоятельств:

- если человек уволился недавно – обратиться за документом нужно к бывшему работодателю (последний обязан выдать документ без каких-либо возражений и условий в течение 3 дней);

- если статус безработного присвоен довольно давно – бумагу о размере полученного пособия выдадут в центре занятости;

- если человек работает на условиях закона №422-ФЗ о самозанятых – подтверждение задекларированных доходов можно получить в приложении «Мой налог» и даже распечатать его с электронным оттиском печати ИФНС.

Для безработного (начисление пособия по безработице)

Если человек потерял работу не по собственной вине или желанию, то уже с первого дня после увольнения может обратиться в органы занятости, чтобы те помогли ему трудоустроиться снова. А тем временем он может получать пособие по безработице, рассчитанное на основании среднего заработка по последнему месту работу. Справку о доходах выдают в бухгалтерии прежнего нанимателя в день расчета или по первому требованию, ст. 62 ТК.

Для тех, кто уволен по причине сокращения и обратился в центр занятости в течение 14 дней после высвобождения, выплачивается дополнительное выходное пособие в виде среднего заработка за второй и третий месяц поиска нового места. Остальные безработные будут получать процент от среднемесячной зарплаты за последние 3 месяца работы: 75% за первые три месяца после получения статуса и 60% — за последующие три, ст. 33 закона №1032-1

Для студента

Документ о выплатах в адрес студента очной формы обучения можно получить в деканате. Однако это не будет аналогом 2-НДФЛ, поскольку из стипендии не удерживание подоходный налог. Такая справка может понадобиться, если семья учащегося претендует на получение льготы или дополнительной материальной господдержки.

Поскольку студент не является плательщиком НДФЛ, он не может претендовать на получение имущественного вычета. Не понадобится ему справка и для начисления больничного, поскольку нетрудоустроенное лицо не является застрахованным по нормам ст. 2 закона №255-ФЗ

Для Визы

Одним из условий получения визы для въезда на территорию большинства иностранных государств является доказательство материальной обеспеченности туриста. Высокая зарплата считается лишним подтверждением того, что:

- человек уже имеет приличный источник заработка и не будет искать возможности работать в другой стране нелегально;

- в случае возникновения форс-мажорных ситуаций, сможет самостоятельно оплатить возвращение на родину.

Визовому департаменту не важно, сколько подоходного удержано из зарплаты, их интересует размер ежемесячной зарплаты кандидата на въезд. Большинство сервисных центров принимает как форменные бланки от ФНС, так и документы в свободной форме.

Для расчета пенсии

Начиная с 2002 года размер заработка перестал напрямую влиять на сумму назначаемой пенсии по старости. Справки о доходах могут потребоваться только тем, кто имеет стаж официальной работы до начала 2002 года (период не менее 60 месяцев подряд). Но даже в этом случае в архиве запрашивается не документ по форме, разработанной ФНС, а информация, в котором отражается весь заработок за пять лет с расшифровкой по месяцам.

Для больничного

Пособие по временной нетрудоспособности рассчитывается на основании данных о зарплате за два полных календарных года, предшествующих периоду обращения за медпомощью. Если заболевший относительно недавно сменил место работы, то при расчете больничного бухгалтерия может попросить предоставить им данные о доходам за предыдущие периоды. Однако справка 2-НДФЛ для данной ситуации не подходит. Полную информацию об уплате страховых взносов новый работодатель может получить только из документа, утвержденного в Приказе Минтруда №182н.

Получить бумагу можно у прежнего работодателя (или нескольких), срок получения не будет превышать 3 дней. Однако отсутствие справки не может стать основанием для занижения размера пособия. Если получить данные у предыдущего нанимателя нет возможности, бухгалтерия обязана запросить информацию через отделения Фонда соцзащиты на случай нетрудоспособности. Последний сценарий потребует больше времени и отодвинет дату получения денег.

Для кредита

При получении кредита банк в большинстве случаев требует подтверждения платежеспособности клиента. При этом единого разработанного бланка для этих целей не существует, поэтому банки принимают как справки 2-НДФЛ, так и в свободной форме. В этом случае главное, чтобы данные были как можно более «свежими», а размер заработка достаточно высоким.

Особенности

С введением двух различных бланков о зарплате наемных лиц и уплаченных ими налогов, разработчики некоторых бухгалтерских программ сделали пометку на форме, утвержденной Приложением 5 Приказа ФНС. Теперь в правом верхнем углу можно увидеть надпись: «не для предоставления в налоговую». Отметка нужна для внутренних пользователей и просто позволяет различить два вида документов в системе:

- для сдачи в ИФНС (Приложение 1 Приказа ФНС);

- для выписки наемным лицам (Приложение 5 Приказа ФНС, с пометкой от программистов).

На деле у тех, кто подает такие бумаги в банк, возникают проблемы. Работники кредитных отделов считают, что справка недействительна. И хотя это не так, обойти недоразумение можно другим путем: приложить к заявлению на кредит выписку по зарплатному счету.

Где получить справку физическому лицу

Получить справку о доходах быстрее всего у источника выплаты денег (работодателя или заказчика по ГПД). Право получить данный документ у наемного работника безусловное и предусмотрено ст. 62 ТК. Если наниматель по какой-то причине отказывается выписывать форму, его ждет штраф до 10 000 рублей, ст. 5.39 КоАП. Такая же мера грозит должностным лицам, которые нарушают установленный трудовым законодательством срок в 3 рабочих дня.

В бухгалтерии работодателя

Для получения полностью заполненного документа заявителю достаточно:

- написать письменное обращение на имя первого руководителя;

- указать желаемый способ получения (лично или по почте);

- вручить его под подпись на втором экземпляре либо отослать заказным почтовым отправлением.

Описанный способ слишком сложен только на первый взгляд, ведь отметка о принятии дисциплинирует исполнителя и автоматически заставит соблюдать установленные законом сроки. Устное изложение той же просьбы такой гарантии не дает.

Через Госуслуги

Заказать копию 2-НДФЛ, поданную работодателем за своего сотрудника, можно и через личный кабинет на портале Госуслуги. Сделать это могут обладатели подтвержденного и надежного аккаунта (пользователи, указавшие реквизиты паспорта и СНИЛС). Если у заявителя есть доступ в личный кабинет на официальном сайте ФНС, то получить информацию они могут и там. Данные по запросу предоставляются немедленно.

Неудобств при таком обращении может быть несколько:

- данные за прошлый год станут доступными только после окончания отчетного периода – после 1 марта;

- нельзя задать произвольный календарный период – пользователю доступна только точная копия той отчетности, которую подал работодатель;

- на сайте, в личном кабинете налогоплательщика можно заказать, как справку без печати, так и с подписью.

Инструкция получения справки 2-НДФЛ через Госуслуги

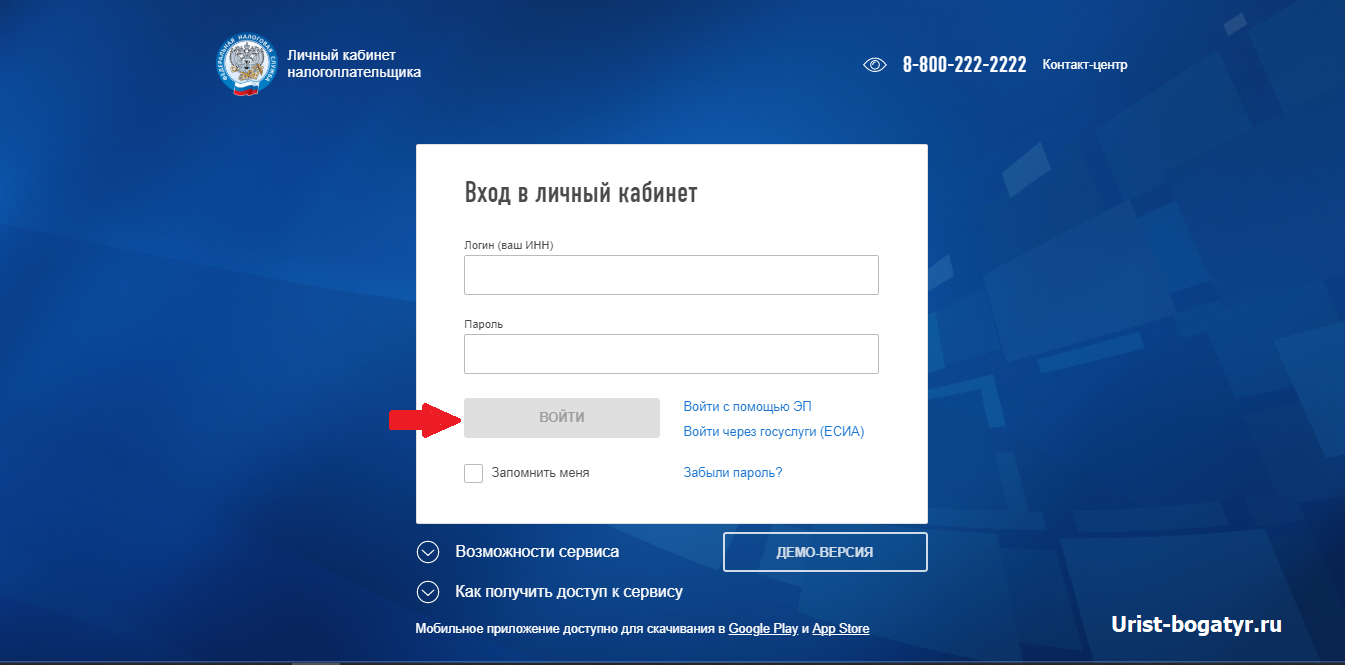

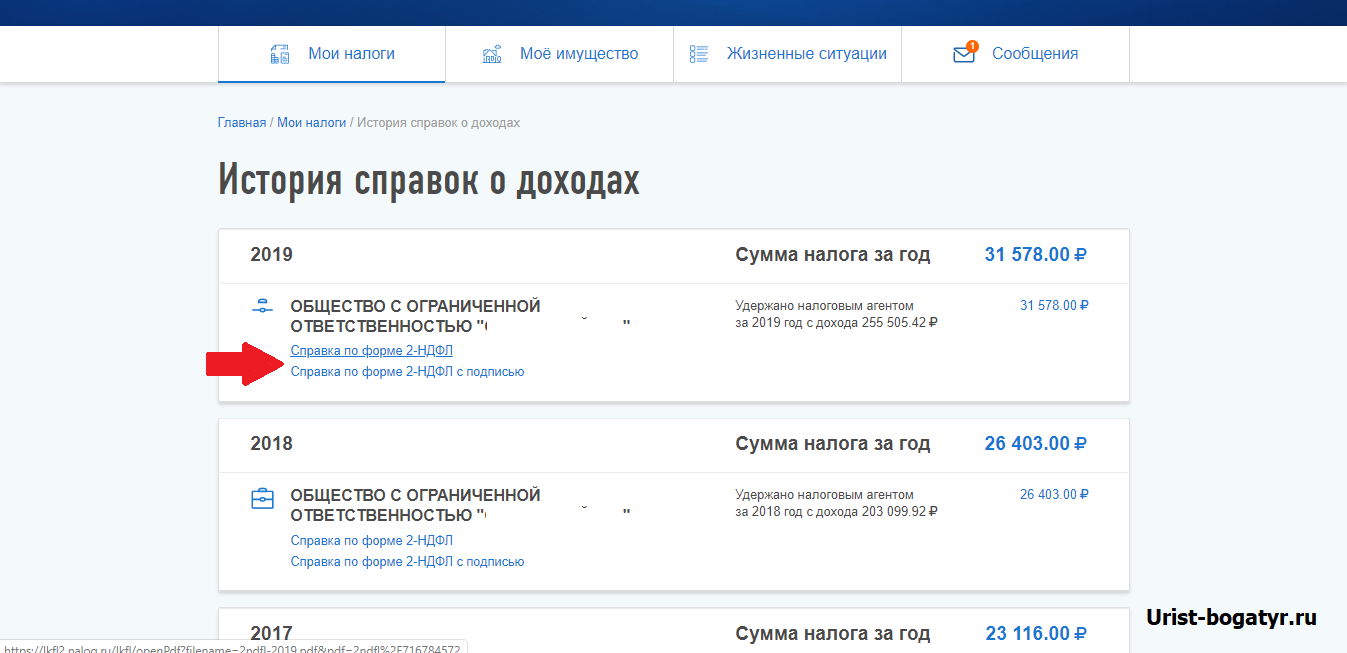

Ниже приведена инструкция пользованием сайта nalog.ru с иллюстрациями:

- Заходим на сайт nalog.ru и авторизуемся удобным образом

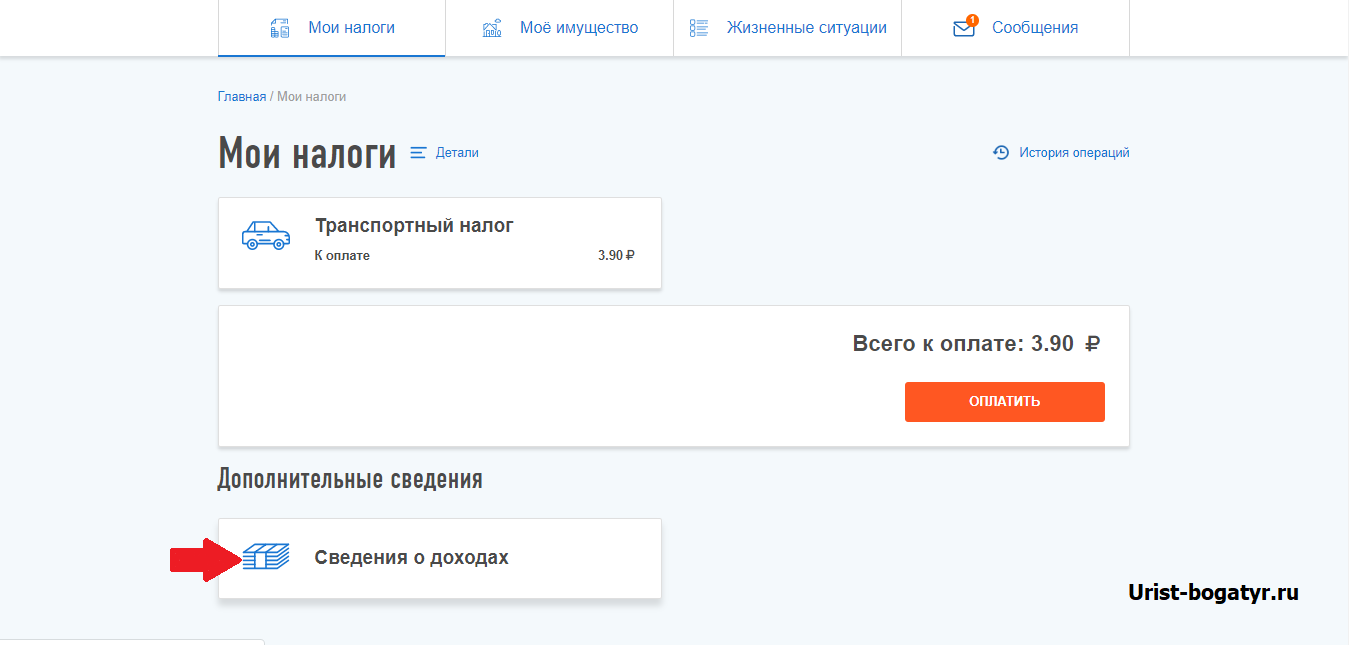

- Находим кнопку «Мои налоги» и кликаем

- Далее находи кнопку «Сведения о доходах» и переходи в раздел

- Выбираем формат справки и скачиваем ее в формате PDF

Купить справку 2-НДФЛ (незаконный способ)

Мысль о том, чтобы обойти систему с помощью «липовых» документов, нужно оставить сразу. Большинство государственных учреждений проверяет полученную информацию в порядке межведомственного взаимодействия, поэтому заявителю, в лучшем случае, откажут в получении льготы или пособия.

При обращении в коммерческие организации или визовые центры сплошного контроля может и не быть. Однако если будет доказано, что заявитель заведомо представил подложный документ, ответственность может наступить вплоть до уголовной (штраф до 80 000 рублей или арест до полугода, статья 327 УК).

Информация для юридических лиц и ИП

Наниматели из числа организаций или ИП должны ежегодно подавать в ИФНС по месту нахождения данные о суммах начисленной зарплаты и удержанного налога с расшифровкой по каждому получателю и месяцам выплаты (2-НДФЛ). Сделать это необходимо не позднее 1 марта года, следующего за расчетным. Данная форма сдается исключительно в налоговую и на руки сотрудникам не выдается. Сообщение о размере перечисленного агентом подоходного налога или о невозможности провести удержание отсылается получателю доходов по форме из Приложения 5.

Справка в ФНС: подача

Отчетность налогового агента подается в электронном или бумажном виде. Последний вариант доступен только тем, кто в течение года заключил трудовые или гражданско-правовые отношения не более чем с 10 физлицами.

При подаче 2-НДФЛ на бумаге пакет отчетности дополняется реестром всех предоставляемых экземпляров. Лицо, ответственное за прием отчетности должно провести предварительный контроль и проверить:

- наличие исправлений;

- полное заполнение всех основных реквизитов, признаков доходов и вычетов;

- наличие печати предприятия и подписей ответственных за заполнение лиц.

Те, у кого по итогам года получилось более чем 10 справок, должны подавать информацию с использованием телекоммуникационных каналов связи и квалифицированной ЭЦП.

Справки 2 НДФЛ по договорам ГПХ с физлицами

Отчетность о выплаченном заработке и удержанном НДФЛ подают не только за лиц, с которыми подписан трудовой договор. Если у субъекта предпринимательства есть гражданско-правовые отношения с физлицами, то информацию в ИФНС нужно представлять и по ним.

При этом вариантов может быть два:

- в отчетности указывается, какой размер подоходного удержан по каждому из договоров;

- в налоговую и получателю средств направляется сообщение о неудержании НДФЛ.

В последнем случае исполнитель обязан сам позаботиться о декларировании и уплате фискальных обязательств в бюджет.

Сроки сдачи

Проинформировать местное подразделение ФНС и получателя средств о сумме начисленного годового дохода и перечисленного в бюджет подоходного налога нужно до 1 марта года, следующего на отчетным, статьи 226 и 230 НК.

Штрафы

Несвоевременная сдача ежегодной 2-НДФЛ или ошибки при ее составлении будут наказываться финансово:

- по ст. 126 НК – по 200 рублей за каждую неподанную справку;

- по ст 15.6 КоАП – до 500 рублей на должностных лиц или ИП;

- по ст. 126.1 НК – по 500 рублей за каждую бумагу, содержащую ошибку, если ее не успел исправить сам налоговый агент.

Когда не надо сдавать

Подавать данные в ИФНС нет необходимости, если выплаты:

- производились в адрес ИП;

- не входят в перечень поступлений, облагаемых НДФЛ;

- являются дивидендами для акционеров (участникам публично или непубличного АО);

- произведены в рамках исполнения договора поручения либо комиссии;

- носят характер материальной помощи или подарка, стоимостью не более 4000 рублей в год.

Коды доходов и вычетов

Наиболее распространенным кодом полученных доходов в справке 2-НДФЛ является 2000 (вознаграждение за исполнение трудовых обязанностей). Однако для каждого вида начисления и вычета предусматривается свое кодовое значение. Полный перечень видов поступлений и вычетов, а также таблица кодов с расшифровкой их значения приведен в Приказе ФНС № ММВ-7-11/387@.

Коды доходов

Скачать Коды доходов для справки 2-НДФЛ

Коды вычетов

Скачать Коды вычетов для справки 2-НДФЛ

Нулевая справка

Нулевые показатели в форме 2-НДФЛ могут появиться в двух случаях:

- выплаченные доходы не облагаются подоходным – данные в ИФНС не подаются;

- фискальному агенту не удалось удержать НДФЛ при выплате (например, если она производилась в натуральном виде) – отчетность подается до 1 марта.

Как заполнить справку: инструкция

Порядок заполнения бланка 2-НДФЛ утвержден в Приложении 2 к Приказу ФНС ММВ-7-11/566@. При составлении экземпляра для сотрудников (из Приложения 5) можно руководствоваться теми же правилами.

Разделы и поля

Общие требования при внесении данных в налоговую отчетность:

- без исправлений и помарок;

- машинописным способом или от руки черными или фиолетовыми чернилами;

- во всех незаполненных полях нужно проставить прочерки;

- страницы нумеруются сквозным способом.

Заполнение общей части бланка.

| Поле | Правила заполнения |

|---|---|

| ИНН и КПП | Для ИП заполняется только ИНН. Для ликвидированных субъектов заполняются данные правопреемников |

| Номер справки | Нумерация справок 2-НДФЛ производится сквозным способом в пределах года с разбивкой по подразделениям и разным ОКТМО |

| Отчетный год | В 2020 году организация должна отчитаться за 2019 год. Если исправляются показатели ранее поданных отчетов, то указывается исправляемый период |

| Признак | От 1 до 4 в зависимости от основания выписки документа (по доходам с удержанием или без него, от правопреемника) |

| Код налогового органа | Четырехзначный код ИФНС |

| Наименование налогового агента | Краткое (или, при его отсутствии, полное) наименование организации |

| Код по ОКТМО | Одиннадцатизначный код в соответствии с Классификатором ОК 033-2013 |

Данные о физлице-получателе указываются в 1 разделе. Кроме ИНН и полной расшифровки ФИО нужно заполнить.

| Поле | Правила заполнения |

|---|---|

| Статус плательщика | От 1 до до 6 – в зависимости от того, является ли получатель налоговым резидентом, беженцем, переселенцем или высококвалифицированным специалистом |

| Дата рождения | Последовательно, арабскими цифрами |

| Гражданство | Код страны по Классификатору ОКСМ |

| Код документа для установления личности | В соответствии с Приложением 1 к Порядку из Приказа ММВ-7-11/566@ |

| Серия и номер | Знак «№» не проставляется |

Второй раздел должен содержать данные о полученных доходах.

| Поле | Правила заполнения |

|---|---|

| Ставка | Указывается процентная ставка удержаний. Если ставок было несколько, то на каждую заполняется отдельная страница |

| Общая сумма | Начисленная сумма заработка |

| Налоговая база | Та часть дохода, которая облагается подоходным |

| Сумма исчисленная | Сколько налога нужно было удержать |

| Сумма удержанная | Какая сумма удержана фактически |

| Сумма перечисленная | Сколько было перечислено в бюджет |

| Сумма не удержанная | Размер налога, который агент не мог удержать у получателя |

В разделе 3 необходимо указать виды вычетов, предоставленных налогоплательщику. Данные приводятся в суммированном виде с разбивкой по кодам вычетов. Помесячная расшифровка выплаченных доходов и удержаний из них приводится в отдельном приложении к форме. При этом месяц указывается арабскими цифрами от 1 до 12, а виды поступлений обозначаются в кодовом выражении.

Печать и подпись в справке

Обязательным реквизитом данной отчетной формы является дата подачи, а также личная подпись ответственных за составление лиц и оттиск печати предприятия. Если информация передается в электронном виде, то квалифицированная ЭЦП должна быть оформлена на каждого подписанта и печать организации.

О Признаке 1 и 2

В поле «признак» коды проставляются в зависимости от типа составителя документа:

- 1 – если агент сумел удержать и перечислить налог в бюджет;

- 2 — если возможности удержания у агента не было;

- 3 или 4 – если та же информация подается правопреемником.

Форматы сдачи

Отчетность подается на бумаге (если справок за год выписано не более 10) либо в электронном виде, п. 2 ст. 230 НК.

Особенности сдачи справки для индивидуальных предпринимателей

Доходы предпринимателя можно подтвердить с помощью копии декларации 3-НДФЛ или отчета по УСН. Информация в виде 2-НДФЛ выдается ИП только если он параллельно был трудоустроен у другого нанимателя.

Частые ошибки

Наиболее частой ошибкой при заполнении отчетного бланка является ситуация, когда суммы начисленного, удержанного и фактически перечисленного налога не совпадают. Если данные справки не будут откорректированы самим агентом, его ждет штраф в размере 500 за каждого получателя.

Подать уточненку нужно также, если ошибки были допущены в данных физлица или агента. Если отчетность подана не по территориальности, ее посчитают неподанной, и штрафа уже не избежать.

Корректировка и аннуляция справки

В общей части обязательно заполняется поле «номер корректировки». В зависимости от вида документа в нем проставляется:

- 00 – при первичной подаче;

- 01, 02 или 03 – по порядковому номеру уточненки по каждому получателю отдельно;

- 99 – если сдается аннулирующий бланк.

Изменения в подаче и заполнении

Форма подачи 2-НДФЛ и правила заполнения были полностью изменены в 2018 году. Применять Приказ ФНС ММВ-7-11/566@ нужно было уже с отчета за 2018 год (с 1 января 2019 года).

Различия между 2-НДФЛ и 3-НДФЛ и 6-НДФЛ

Несмотря на схожесть названий, разница между типами отчетности с аббревиатурой НДФЛ очень большая.

| Признак | 2-НДФЛ | 3-НДФЛ | 6-НДФл |

|---|---|---|---|

| Кто подает | Работодатель по каждому получателю Сотрудник или любое физическое лицо по требованию | ИП, получатели доходов, по которым не были произведены удержания, кандидаты на налоговый вычет | ИП, получатели доходов, по которым не были произведены удержания, кандидаты на налоговый вычет |

| Период подачи | Работодатель: Ежегодно Физическое лицо: По необходимости | Годовая | Квартальная |

| Тип документа | Справка | Декларация | Расчет обязательств |

Контрольные соотношения основываются на сопоставлении кодов начислений и вычетов по данным 2-НДФЛ и 6-НДФЛ. При подаче декларации 3-НДФЛ налоговики сверят заявленные суммы подоходного с данными, переданными работодателями.

Скачать пустой бланк справки 2-НДФЛ

Скачать пустой бланк справки 2-НДФЛ

Частные случаи

Если зарплата начисляется умершему сотруднику после даты кончины и выплачивается его родственникам, то сумма выдается полностью без удержания подоходного налога. В бланке 2-НДФЛ эти выплаты не отражаются.

При смене юридического адреса организация может подать годовой отчет по старому ОКТМО либо написать заявление о смене ИФНС. Сделать это можно только один раз в год.

По сотрудникам, которые числятся в штате, но доход им не выплачивается и не начисляется, справки 2-НДФЛ не подаются, поскольку база обложения отсутствует.

Заказать бесплатную консультацию юриста