Баланс брутто и баланс нетто

Последнее обновление:

Базовая информация относительно имущества и финансового состояния компании отражается в бухгалтерском балансе. Эта форма отчетности показывает денежный эквивалент существующих средств организации за выбранный отрезок времени. Для классификации финансовых отчетов используют множество критериев, например, сроки составления, рассматриваемые периоды хозяйственной деятельности, объемы информации. По способу очистки показателей бухучета выделяют баланс-брутто и баланс-нетто.

Содержание

Определение

Под балансом-брутто подразумевают форму бухотчетности, в которой показатели указаны с включением регулирующих статей. Все позиции такого отчета показаны как простое суммирование:

- остатков по дебету;

- остатков по кредиту.

Такой способ подведения итогов финансовой деятельности отличается дублированием данных — валюта завышается на сумму долей, учтенных дважды.

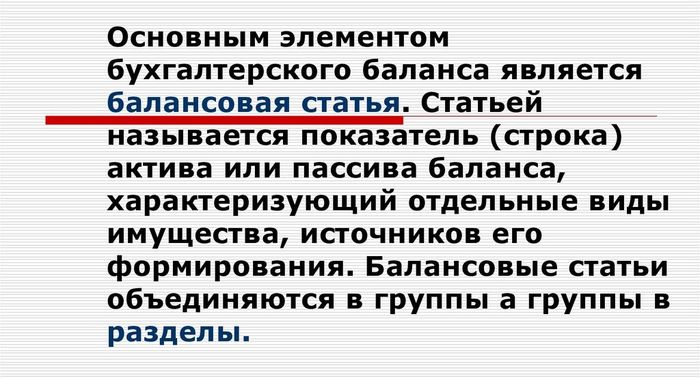

Расчеты по нетто-стоимости — это установление «чистой» оценки имущественной массы компании. Из отчетности исключаются регулирующие величины или регуляторы, которые в последующем должны быть расшифрованы в дополнительных пояснениях. В полной мере понять, что представляет собой баланс-нетто, возможно лишь после ознакомления с особенностями статьи баланса как отдельной структурной составляющей отчета.

Рисунок 1. Определение балансовой статьи

Важно. Балансовые регулирующие величины состоят из основных и контрарных статей. Первые формируются из неубывающих показателей, используемых для оценки объекта. Вторые — уточняют конечную стоимость. Контрарные регуляторы расцениваются в качестве дополнения к основной статье.

Для примера можно рассмотреть позицию «Основные средства», которая предусматривает 3 пункта:

- основной, характеризующий первоначальную стоимость;

- контрарный, что показывает степень износа;

- уточненный — демонстрирует окончательную стоимость объекта.

Применение на практике

До 1992 года в России действовала форма систематизации бухгалтерских ведомостей, которая предусматривала проведение учета по брутто-оценке. Однако постепенно нетто-расчеты стали вытеснять предыдущий порядок. Такая тенденция объясняется особенностью применения обоих методов отчетности.

Брутто-баланс в современном бухучете часто рассматривается как начальный этап на пути к оформлению окончательной учетной документации. Этот вариант лучше подходит для использования в научных целях или для поиска путей совершенствования функций информационных записей в бухгалтерии.

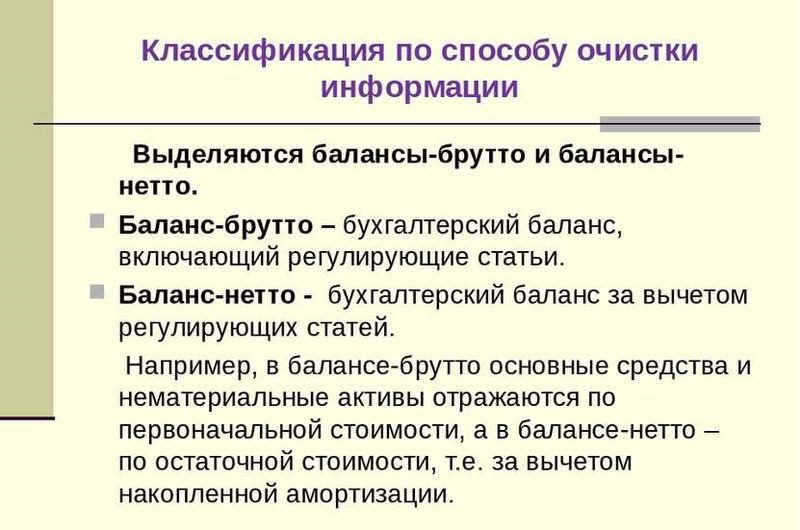

Рисунок 2. Классификация по способу очистки информации

Бухгалтерская сводка, выполненная по брутто-расчету, может быть некорректно истолкована субъектами без специальных знаний:

- руководителями компаний;

- топ-менеджерами;

- инвесторами;

- кредиторами.

Именно поэтому считается, что нетто-баланс более понятный и доступный для восприятия не только специалистами, но и лицами без особых навыков в области бухучета.

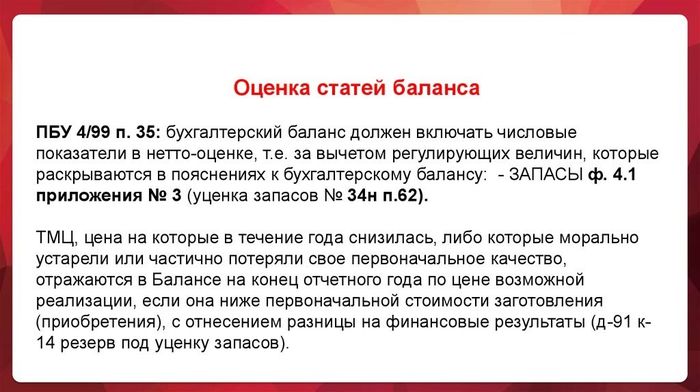

Обратите внимание. Необходимость применения именно нетто-оценки для подготовки обязательных отчетов следует из ряда нормативных актов, например:

- п. 23 и п. 35 ПБУ 4/99, утвержденных 06.07.1999 Приказом Минфина РФ №43н;

- п. 7 Порядка определения стоимости чистых активов, утвержденного 28.08.2014 №84н.

Рисунок 3. Оценка балансовых показателей

Отличия нетто и брутто-баланса

Главным отличием баланса-брутто выступает то, что в такой отчетности сохраняются регулирующие статьи, а точнее их контрарные показатели. Для получения нетто-оценки проводится «очистка» данных — осуществляется вычет дополнительных регуляторов.

Термин «нетто» происходит от слова «чистый». Такой вид расчетов позволяет получить информацию о реальной картине финансового состояния предприятия. Подготовка данных о размере валюты по типу брутто имеет развернутый вид, но подвергается завышению через дубляж определенных балансовых статей.

Правила и порядок составления баланса

Подготовка бухгалтерской отчетности — это процедура, которая проходит согласно определенным правилам. Порядок оформления документации зависит от выбранного типа отчета.

Баланс-нетто

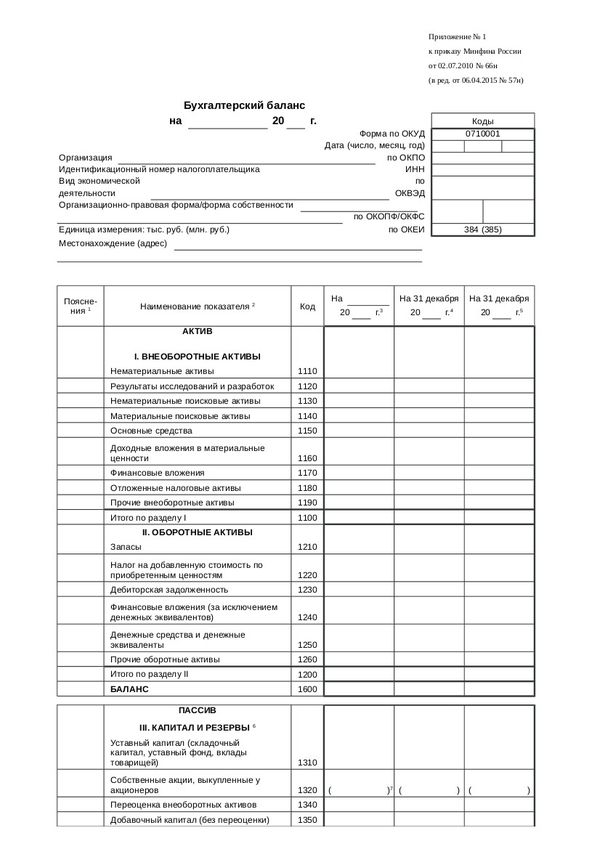

Приказом Минфина №66н от 02.07.2010 утверждена форма бухгалтерского баланса, которая является обязательной для большинства типов организаций. Предложенный в законодательном акте образец — это именно нетто-баланс, поэтому при подготовке такого документа нужно опираться на действующие нормативные акты.

Рисунок 4. Форма, утвержденная Приказом Минфина №66н от 02.07.2010, — это именно баланс нетто

Для осуществления расчетов по нетто-оценке нужно провести «очистку» определенных позиций. Перечень для проведения исключения состоит, в частности, из следующих позиций:

- амортизации нематериальных активов;

- амортизации основных средств;

- финансовых вложений.

Пример.

- «Нематериальные активы», код 1110, заполняется по формуле:

Дт04 — Кт05,

где Дт04 — дебетовое сальдо, актуальное для счета 04 «Нематериальные активы»;

Кт05 — кредитовое сальдо, актуальное для счета 05 «Амортизация НМА».

- «Основные средства», код 1150, определяется по следующему алгоритму:

Дт01 — Кт02,

где Дт01 — дебетовое сальдо «Основные средства»;

Кт02 — кредитовое сальдо «Амортизация ОС».

- «Финансовые вложения», код 1170, подсчитывают по такой схеме:

Дт58 — Кт59,

где Дт58 — это значение дебетового сальдо по позиции «Финансовые вложения»;

Кт59 — сумма кредитного сальдо по счету «Резервы под обесценение ФВ».

Кроме того, в отчетности по типу нетто не отражают резервы под обесценение товарно-материальных ценностей. Эти показатели снижают цену запасов, к категории которых они отнесены. К примеру, именно по такой схеме уменьшается сальдо строк:

- «Готовая продукция», 43;

- «Материалы», 10;

- «Товары», 41.

Рисунок 5. План счетов бухучета

Последняя статья 41 также уменьшается на объемы торговых наценок, которые указаны по кредиту под кодом 42.

Дебиторская задолженность, учитываемая в позиции 62 «Расчеты с покупателями и заказчиками», уменьшается на сумму резервов по сомнительной задолженности. Последний показатель отражен по кредитовому счету 63.

Баланс-брутто

Действующие законы не содержат единой утвержденной формы, по которой проводится брутто-расчет. Если возникла необходимость подготовить отчетную документацию в таком формате, то организация самостоятельно устанавливает порядок и правила оформления.

Баланс-брутто — это бухгалтерский баланс, при составлении которого в отчете отмечают сальдо контрарных счетов. Поэтому для получения документа такого типа, по сути, нужно разработать детализированную форму нетто-оценки, то есть показать все регулирующие статьи.

Пример. Исходные данные:

- стоимость основных средств 200 000 руб.;

- амортизация — 100 000 руб.

В брутто-отчете показатели будут выглядеть так:

- ОС — 200 000;

- амортизация — 100 000.

По нетто-расчетам аналогичная информация представляется так:

ОС — 100000 руб. (200 000 — 100 000 = 100 000).

Рисунок 6. Порядок отражения регулирующих статей в балансах брутто и нетто

Особенности разных форм отчетности

Брутто и нетто-расчеты характеризуются рядом специфических особенностей. Если речь идет о ведомостях брутто, то среди главных признаков можно выделить следующие:

- не включают регулирующие статьи;

- используются преимущественно в научных целях;

- все бухгалтерские данные показываются в соответствующих сторонах отчетности.

Особенности нетто-баланса:

- разрабатывается без включения регулирующих статей;

- наглядно демонстрирует реальную стоимость имущества компании;

- отдельные данные бухучета взаимно зачитываются между собой.

Главное отличие нетто-оценки заключается в том, что именно такой механизм подготовки баланса действующими нормативными актами признается обязательным для практичного применения.

Заказать бесплатную консультацию юриста