Бухгалтерские проводки

Последнее обновление:

Если представить отчет о финансовом состоянии компании в виде цельной художественной картины, то бухгалтерские проводки на ней — это мазки красок, которые в мельчайших подробностях отображают все события экономической жизни предприятия.

Содержание

Что такое бухгалтерские проводки?

В широком понимании, бухгалтерский учет – это свод единых правил и стандартизированная система фиксирования всех хозяйственных операций, подлежащих денежной или количественной оценке (действует в пределах одного государства или группы стран). На основе полученных данных предприятие составляет периодическую бухгалтерскую отчетность, которая дает систематизированное и однозначное представление о финансовом положении субъекта и результатах его хозяйственной деятельности.

Главным инструментом в бухучете являются проводки – способ отражения фактов экономической жизни компании путем одновременной двойной записи (корреспонденции) на счетах бухгалтерского учета. В России единый подход обеспечивается с помощью двух документов:

- закон о бухучете — №402-ФЗ от 2011 года;

- инструкция о применении плана счетов – Приказ Минфина №94н от 2000 года.

Виды и особенности проводок

Бухгалтерские проводки можно условно поделить на два типа:

- простые (состоят из одной записи);

- сложные (включают сразу несколько).

При этом сам механизм отражения не меняется, цифровое выражение проведенной операции (или ее части) отражается в виде двойной записи по дебету одного из бухсчетов и кредиту другого. Количество таких записей для фиксации определенного хозяйственного факта зависит от его экономического смысла, например:

- простыми бухгалтерские проводки называют, если вся суть операции может быть отражена с помощью одной записи (это, обычно, применимо к событиям, которые фиксируются на активных счетах «51 — Касса», «52-Расчетные счета» и тому подобные);

- сложной проводка становится, если в рамках одной хозоперации предполагается сразу несколько разноплановых записей (это касается таких событий как обмен валюты и учет ее балансовой стоимости, бартерные операции, определение финансового результата или строительство объекта основных средств).

Порядок и правила составления проводок

Правильно составленная корреспонденция счетов позволяет сформировать не только справедливое представление о финансовых результатах деятельности компании. Зачастую ошибки в бухучете становятся причиной просчетов в налоговом учете (при определении налоговой базы, зачета входного НДС или сумм к уплате в госбюджет). Существует алгоритм того, как поэтапно составлять бухгалтерские проводки:

- Определение экономической сути (расчеты, продажи, отражение финрезультата, отражение производственных процессов).

- Выделение объектов учета (денежные средства, материальные запасы, инструментарий, оборот капитала и прочее).

- Составление корреспонденции в соответствии с упрощенным или полным планом счетов (возможность вести упрощенный учет определяется законодательством).

- Проверка полноты проведенных записей (оборот по дебету должен быть равен обороту по кредиту).

Следование последнему пункту позволит убедиться, что исполняется основной принцип двойной записи – сохранение балансового равенства (сумма, отраженная по дебету счета, должна быть равна значениям, указанным по кредиту). В первую очередь это касается сложных проводок, когда один и тот же бухсчет корреспондирует сразу с несколькими другими (к примеру, при формировании себестоимости, определении прибыли/убытка, начислении заработной платы).

Кто занимается ведением бухгалтерских проводок?

В соответствии с российским фискальным законодательством налоговый учет обязаны вести все субъекты хозяйственной деятельности (налоговые резиденты РФ), даже простые граждане и самозанятые лица без регистрации ИП. В отношении бухучета законодатели сделали послабление, обязанность вести журналы, составлять отчеты и ведомости на основании бухпроводок оставили:

- юрлицам (коммерческим и бюджетным);

- некоммерческим организациям и самозанятым лица, указанным в п.5 ст. 6 закона №402 –ФЗ (адвокаты, нотариусы, политические партии, микрофинансовые предприятия и ЖСК).

Фиксировать операции и составлять отчетность в упрощенном порядке разрешено субъектам малого предпринимательства (СМП, в соответствии со ст. 4 закона №209-ФЗ) и резидентам «Сколково».

Из всего многообразия субъектов коммерческой деятельности, прошедших регистрацию в госреестрах ЕГРИП и ЕГРЮЛ, освобождение от обязательного составления проводок и бухгалтерского учета получили только предприниматели (ИП) и представительства заграничных компаний. Правило действует только до тех пор, пока иное не устанавливается другими специализированными законами РФ.

При этом поручить эти обязанности можно исключительно подготовленному специалисту. В соответствии со ст. 7 закона №402-ФЗ работник должен иметь в активе:

- диплом о высшем образовании;

- стаж работы, связанный с бухгалтерией, не менее 3 лет;

- «чистую» биографию (то есть у сотрудника не должно быть непогашенной судимости в области экономических преступлений).

Именно этот человек будет нести ответственность за допущенные ошибки. В помощь назначенному лицу может быть создана отдельная служба (бухгалтерия) с привлечением работников, обладающих более низкой квалификацией.

Закон не определяет, как должно звучать название должности специалиста, ведущего бухучет (бухгалтер, главный бухгалтер, экономист или финансовый директор). Главное, чтобы работник соответствовал требованиям ст. 7 закона №402-ФЗ и профстанларту (приказ Минтруда №103н).

Ответственность за ошибки при составлении проводок

Высокие требования к наемному (или приглашенному по договору) специалисту продиктованы тем, что ошибки, допущенные в учете, могут дорого обойтись как для предприятия, так и для его должностных лиц. Административная ответственность прописана в ст. 15.11 КоАП. За грубое нарушение ответственные лица должны будут заплатить 5-10 тыс.руб, а за повторную оплошность – 10-20 тыс.руб (наказание могут заменить дисквалификацией на год или два).

При этом к грубым отнесут:

- искажения, которые привели к недоплате налога (если разница 10% и более);

- регистрацию мнимых или притворных объектов бухучета;

- отсутствие первичных документов, отказ от ведения обязательных регистров или составление отчетности по надуманным цифрам;

- игнорирование требований об обязательных регулярных аудиторских проверках.

Защититься от штрафа смогут те, кто докажет, что:

- ошибка произошла по вине третьих лиц (неверно составленная «первичка», намеренное искажение данных без участия бухгалтера);

- нарушение исправлено путем представления уточнения и доплаты фискальных обязательств.

Бухгалтерские проводки по некоторым операциям

Все многообразие экономических сделок и ситуаций может быть обличено в виде одной или нескольких корреспонденций бухсчетов. И все же это не означает, что их можно компоновать, как угодно. Есть ряд ситуаций, когда бухгалтер должен точно знать, что такая бухгалтерская проводка противоречит требованиям к учету и формированию финансовой отчетности. Ориентиром можно считать Инструкцию по применению бухплана (Приказ 94н). При составлении проводок бухгалтеру также стоит руководствоваться специализированными стандартами (ПБУ).

Важно! План счетов бухучета, утвержденный Приказом 94н, приводит лишь номера синтетических регистров. Для удобства ведения аналитического учета, субъект хозяйствования может вводить субсчета третьего порядка (при условии фиксации в Приказе об учетной политике).

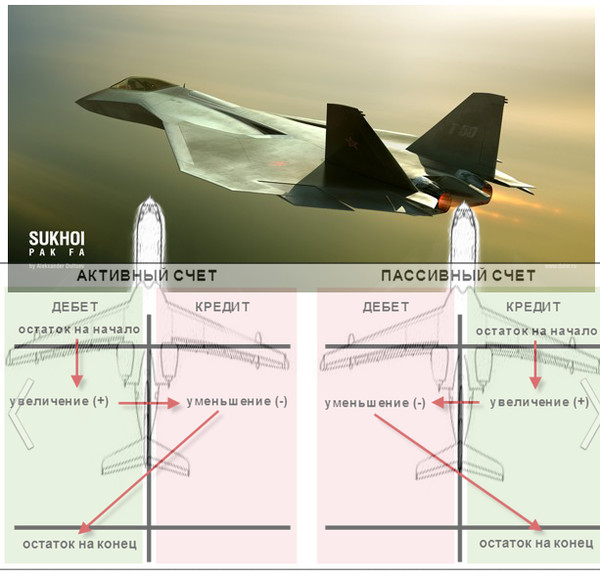

Схематическое пояснение, что такое бухгалтерская проводка

Учет основных средств

Регистрации операций с основными средствами уделяется отдельное внимание в:

- разделе I Инструкции из Приказа 94н – «Внеоборотные активы», счета 01 и 02;

- ПБУ 6/01 – Приказ Минфина 26н.

Накопление основных средств (поступление, достройка, доукомплектация, модернизация) происходит по дебету сч. 01. Выбытие (продажи, частичная ликвидация, безвозмездная передача или списание) проводят по кредиту того же регистра.

Инструкцией предусмотрено, что каждому объекту должен быть присвоен инвентарный номер, поэтому накопленные и списанные суммы нужно разделять по каждому из них. Те же требования относятся и к начислению амортизации (сч.02).

Важно! Внутри счетов 01 и 02 обязательно должен вестись отдельный аналитический учет сумм по каждому из инвентарных номеров.

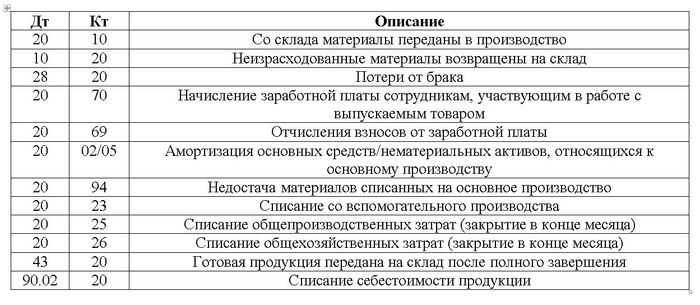

Учет затрат на производство

Четкое распределение затрат на производство позволяет правильно сформировать себестоимость выпускаемой продукции, а значит определить финансовые результаты работы в отдельно взятом периоде. Для этого бухгалтер может использовать нормы:

- раздела III Инструкции;

- ПБУ 10/99 «Расходы организации».

Данный пул бухсчетов относится к активным, поэтому по дебету на них отражаются суммы накопленных расходов по отдельным видам деятельности (затраченные на каждый из них материалы, комплектующие, амортизация, заработная плата и начисленные налоги). С кредита эти суммы списываются, когда необходимо определить себестоимость готовой продукции (сч. 43) или учесть продажи (сч. 90). Остатки на конец периода признаются стоимостью незавершенного производства и переносятся на следующий.

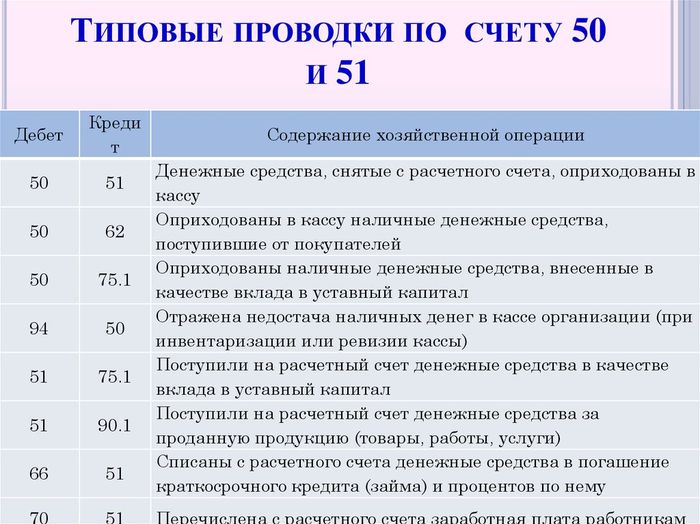

Учет денежных средств

При регистрации операций с наличными и безналичными платежными средствами (в различных валютах) используют:

- раздел V Инструкции;

- ПБУ 23/2011.

По дебету счетов 50-59 отражают поступление средств в национальной валюте (обороты и остатки по иностранным валютам пересчитывают по курсу к российскому рублю с одновременным отражением их стоимости в валюте оригинала). По кредиту – выбытие или переоценку в связи с потерями на курсовой разнице.

Бухгалтерские проводки по операциям с денежными средствами

Расчет с персоналом

Для операций, связанных с начислением и выплатой зарплаты персоналу, предусмотрен счет 70 (раздел IV Инструкции). Кроме того, бухгалтер должен пользоваться правилами и нормами НК, регламентирующими удержание НДФЛ, уплату соцвзносов и перечислений на ОПС.

По кредиту сч.70 отражается факт начисления суммы вознаграждения по трудовым соглашениям (зарплата, премия и прочие доплаты) с разделением по назначению выплат (на общепроизводственные затраты, вспомогательное и основное производство, к примеру).

В дебете регистра фиксируется факт выплаты или депонирования неполученных сумм. Как и в случае с основными средствами, по сч.70 ведется аналитика по каждому из работников персонально.

Проводки при проведении расчетов с персоналом

Учет кредитов и займов

Для фиксирования заемных сумм предназначены счета 66 и 67 (по краткосрочным и долгосрочным кредитам, соответственно) из раздела VI Инструкции (в дополнение к нему можно использовать ПБУ 15/2008). При этом краткосрочными признаются займы, предоставленные на период не долее 12 месяцев, более длительное одалживание считается долгосрочным.

Полученные от кредитных организаций заимствования отражаются по кредиту сч.66 и 67, суммы их погашения – по дебету. Начисленные по займам проценты отражаются по кредиту. Внутри регистров ведется аналитика по видам и источникам кредитов.

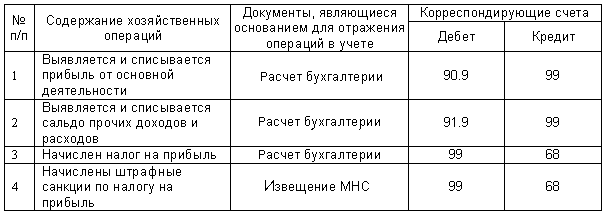

Учет финансовых результатов

Определение финансовых результатов – конечная цель ведения журналов хозяйственных операций и составления бухзаписей. Помочь в формировании правильных проводок может раздел VIII Инструкции и ПБУ 4/99.

На счетах 90-99 группируются и обобщаются данные о доходах, расходах и финрезультатах компании за отчетный период.

Окончательный вывод о прибыльности предприятия делается на основании сравнения оборотов по дебету (на нем суммируются все затраты) и кредиту (обобщает все виды доходов) счета 99. Превышение по дебету означает, что фирма получила чистый убыток, по кредиту – чистую прибыль.