Что такое издержки?

Последнее обновление:

Экономические издержки — это специальные элементы учета в производстве, которые планируют и отражают на основании норм права. Существует целая классификация, включающая специфические особенности каждого вида.

Содержание

Понятие и сущность издержек

Хотя экономический рост часто считается выгодной силой, недостатки этого процесса также могут быть довольно серьезными. Издержки в экономике могут нанести существенный ущерб некоторым секторам общества, включая долгосрочные издержки, которые могут быть изначально неочевидными в течение цикла роста. Некоторые из наиболее распространенных издержек экономического роста включают ущерб окружающей среде, увеличение неравенства в доходах и возможность социального и социального ущерба.

Хотя эти риски могут меняться в зависимости от типа и формы роста, и хотя выгоды могут перевешивать потенциальные недостатки, необходимо учитывать затраты на экономический рост, чтобы обеспечить устойчивый, управляемый рост. Так, можно понять, что такое издержки в экономике.

Классификация издержек

Издержки производства и их виды, классификация имеют отличительные черты. Для того, чтобы понять суть, необходимо рассмотреть каждый из них.

Бухгалтерские и экономические издержки

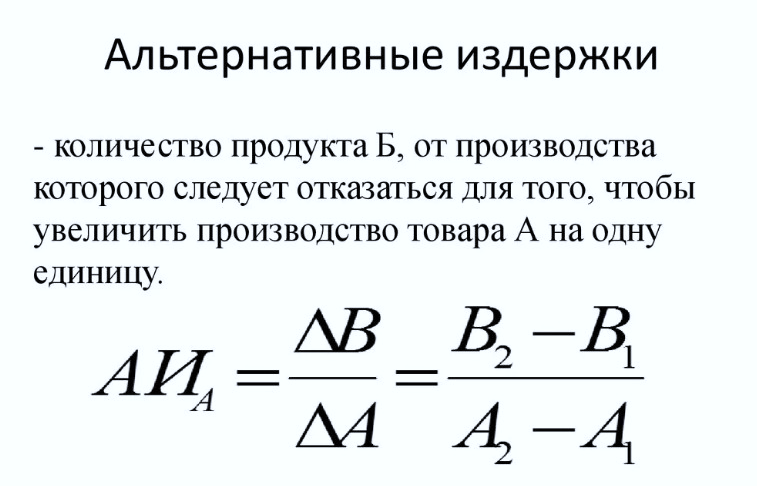

Альтернативные издержки

Затраты на возможность в целом связаны с суммой затрат, связанных с принятием какого-либо экономического решения. Стоимость возможности может быть несколько высокой, что указывает на то, что необходимо отказаться или отказаться от значительного количества ресурсов, чтобы воспользоваться данной возможностью. При низких альтернативных издержках индивид вынужден упускать ресурсы или отказываться от них очень мало, чтобы воспользоваться возможностью. Важно отметить, что измерение низких или высоких альтернативных издержек требует тщательного изучения ситуации соответствующего лица, и какие шансы или ресурсы должны быть упущены, чтобы продвигаться вперед с конкретной возможностью.

Оценка альтернативных издержек может повлиять на все виды решений. Решение поступить в колледж вместо того, чтобы идти непосредственно в рабочую силу, означает упущенный доход сейчас в ожидании возможности заработать больше денег после окончания учебы. Даже такое простое решение, как принятие решения о том, какие овощи выращивать в саду, потребует взвешивания преимуществ и обязательств, связанных с выбором одного овоща над другим, особенно с точки зрения ожидаемого результата предприятия. Поскольку на решения может влиять очень много переменных, индивидууму обычно необходимо определить, является ли данное решение низкой альтернативной стоимостью или высокой.

Альтернативные издержки

Экономические издержки

Издержки, вовлеченные в выполнение деятельности или после решения, или курса действий. Он может быть выражен как сумма альтернативных издержек (затраты на использование ресурсов в одной деятельности, а не в другой) и учетных расходов (денежные затраты).

Экономические издержки

Бухгалтерские издержки

Бухгалтерские издержки — это форма управленческого учета, целью которой является учет общих издержек производства компании путем оценки переменных затрат на каждом этапе производства, а также постоянных затрат, таких как расходы на аренду.

Учет затрат используется руководством для принятия полностью обоснованных деловых решений.

В отличие от финансового учета, который предоставляет информацию внешним пользователям финансовой отчетности, учет затрат не обязан придерживаться установленных стандартов и может быть гибким для удовлетворения потребностей руководства.

В учете затрат учитываются все входные затраты, связанные с производством, включая как переменные, так и постоянные затраты.

Типы учета затрат включают стандартную калькуляцию, калькуляцию по видам деятельности, бухгалтерскую отчетность и предельные издержки.

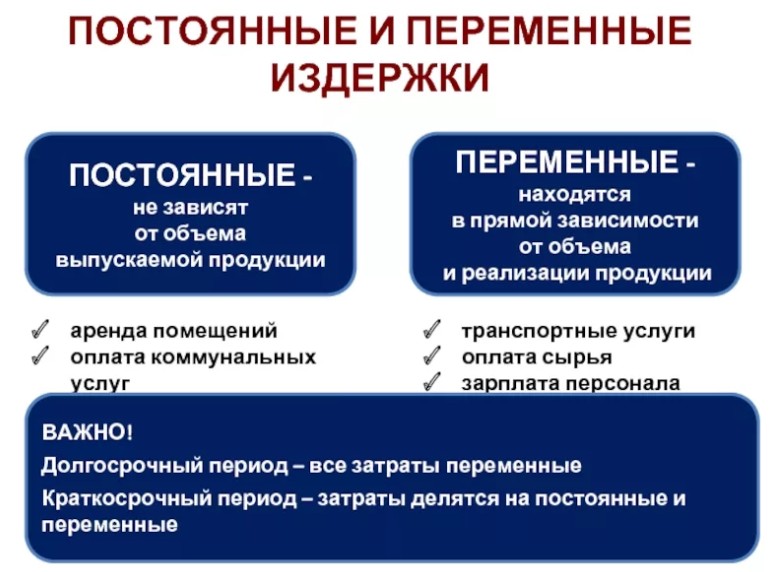

Постоянные и переменные издержки

Постоянные и переменные издержки производства — фиксированная стоимость остается постоянной, это не значит, что они не изменятся в будущем, но они, как правило, будут зафиксированы в краткосрочной перспективе.

Это можно объяснить на примере: если компания ведет бизнес в арендованном здании, то, что производят — тонны продукции или ничего, нужно платить за аренду здания, так что это фиксированные расходы постоянны в течение периода, пока арендная плата здания не увеличится или уменьшится. Переменные затраты варьируются в зависимости от изменений объема, то есть когда происходит увеличение производства, переменные затраты также будут увеличиваться пропорционально с тем же процентом, а когда нет производства, не будет и переменных затрат. Переменная стоимость прямо пропорциональна единицам, произведенным предприятием. Так, можно понять, что такое постоянные издержки.

Также различают временные издержки – за определенный промежуток времени.

Постоянные и переменные издержки

Внешние и внутренние издержки

Внутренние затраты легко увидеть и объяснить. Это затраты, на которых бизнес основывает свою цену. Они включают такие затраты, как материалы, энергия, рабочая сила, оборудование, оборудование и накладные расходы.

Внешние затраты — это затраты, которые не включены в то, на чем бизнес основывает свою цену. Это включает:

- Стоимость утилизации товара в конце срока его полезного использования.

- Ухудшение состояния окружающей среды, вызванное выбросами, загрязнителями и отходами производства.

- Стоимость проблем со здоровьем, вызванных вредными материалами и ингредиентами.

- Социальные расходы, связанные с ростом безработицы из-за увеличения автоматизации.

Несмотря на то, что внешние затраты не включены в цену продукта, они все равно должны быть оплачены. Именно общество в целом оплачивает внешние расходы за счет налогов, компенсаций за несчастные случаи, медицинских платежей, страховых взносов, а также за счет потери качества окружающей среды и природного капитала.

Продукты и услуги, которые включают внешние затраты (например, органические продукты, экологически чистые технологии, натуральные продукты, возобновляемые источники энергии), как правило, стоят дороже, чем те, которые этого не делают. Потребители будут стремиться покупать самые дешевые товары, поэтому чистые, экологически чистые продукты находятся в невыгодной цене.

Один из способов включить внешние издержки состоит в том, чтобы правительства добавляли налог непосредственно к тем продуктам или видам деятельности, которые их имеют. Реструктуризация налогов, которая часто называется «сдвигом налогов», будет означать, что хорошие вещи не облагаются налогом.

Внутренние и внешние издержки

Общие валовые издержки

Брутто относится к общей сумме, прежде чем что-либо вычитается. Этот метод используется во многих важных статистических данных, таких как валовая прибыль и валовая прибыль. Валовой доход — это чистая выручка до налогообложения за вычетом себестоимости. Также называется валовой прибылью.

Чистый относится к сумме, остающейся после внесения определенных корректировок в отношении долгов, вычетов или расходов. Чистый доход — это то, что остается после вычитания всех расходов (а именно, бизнеса, амортизации, процентов и налогов) из доходов компании. Это иногда называют нижней строкой. Также называется доход или чистая прибыль.

Такие издержки меняются в зависимости от переменной.

Валовые издержки

Явные и скрытые издержки

Явные издержки — это обычные бизнес-затраты, которые отображаются в главной книге и напрямую влияют на прибыльность компании. Явные затраты имеют четко определенные суммы в долларах, которые отражаются в отчете о прибылях и убытках. Примеры явных затрат включают заработную плату, арендные платежи, коммунальные услуги, сырье и другие прямые расходы.

Неявные издержки – это расходы, обычно не включаемые в цену покупки оборудования или машины (на техническое обслуживание, расходные материалы, обучение и модернизацию).

Явные и неявные издержки

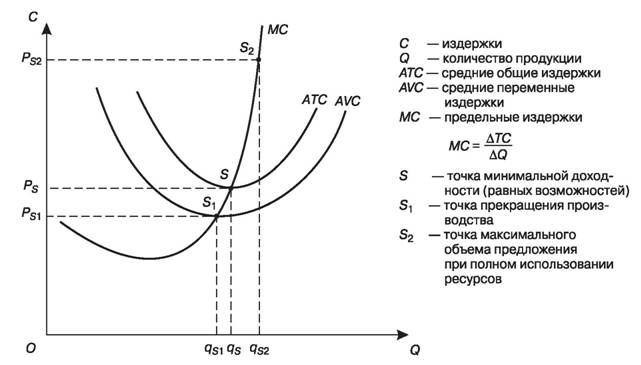

Предельные издержки

Предельные затраты — это затраты, понесенные для производства еще одной единицы товара. Например, если компания производит 101 вещь вместо 100, то стоимость производства 101-го изделия является предельной. Эта стоимость может значительно варьироваться, и это одна из вещей, которая сбалансирована при принятии решения, что производить и сколько из нее производить. Многие компании стремятся к равновесию с балансировкой затрат и выгод, хотя могут быть случаи, когда более высокие затраты или более низкие выгоды считаются приемлемыми, учитывая имеющуюся информацию.

Можно подумать, что стоимость производства еще одного предмета остается неизменной, но на самом деле это не так. Предельная стоимость имеет тенденцию следовать кривой. При производстве ограниченного количества изделий, как правило, оно высокое, в то время как производство в больших количествах приводит к снижению себестоимости. Принятие решений о производстве предполагает поиск места, где предельные издержки совпадают с выгодами.

Предельные издержки

Возвратные и невозвратные издержки

Поскольку экономические решения основаны на предельных затратах и предельной выгоде предлагаемого действия, основной характеристикой непогашенных затрат является то, что их предельные издержки равны нулю независимо от первоначальных затрат. Следовательно, любое экономическое решение, основанное на непогашенных затратах, будет зависеть от того, остается ли какая-либо предельная выгода в приобретенном предмете.

Традиционная экономика основана на рациональности, когда люди всегда принимают решения, чтобы максимизировать свое богатство или свою полезность. Поведенческая экономика ставит под сомнение это предположение, поскольку люди часто принимают иррациональные решения. Заблуждение по поводу непогашенной стоимости — именно такой тип иррационального решения, которое люди часто принимают. Помня о том, что предельная стоимость непогашенной стоимости всегда равна 0, можно избежать этой ошибки. Возвратные же средства действуют в обратную сторону.

Возвратные и невозвратные издержки

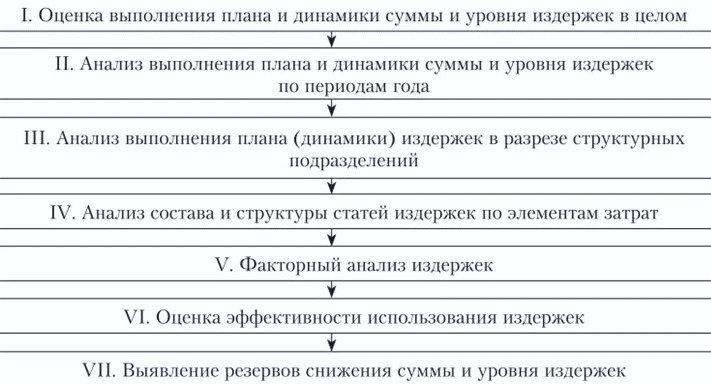

Планирование и анализ предполагаемых издержек

Заявление о прогнозировании затрат является важным этапом планирования и управления. Таблица с указанием предполагаемой стоимости является основой для оценки общих расходов проекта и определения инициативы по управлению проектом и составлению бюджета для деятельности по проекту с использованием программного обеспечения PM. Он также используется в качестве основного источника информации для принятия финансовых решений и проведения первоначального планирования проекта.

На начальном этапе необходимо провести анализ прогноза затрат с использованием программного обеспечения PM для определения процесса утверждения проекта и уровней контроля. Ключевые этапы анализа:

- Определить затраты на разработку проекта. На этом этапе специалисты по финансовому планированию определяют объем финансирования, необходимый для разработки проекта. Эта сумма показывает, когда ресурсы будут необходимы. Это должно быть связано с заявленными результатами проекта.

- Оценить затраты на реализацию проекта. Специалисты по финансовому планированию должны создать шаблон электронной таблицы с прогнозом затрат, который показывает все финансовые ресурсы, необходимые для выполнения всей необходимой работы и получения всех желаемых результатов проекта.

- Создать высокоуровневое описание стоимости проекта. После того, как будет разработана примерная таблица с прогнозом затрат, она должна быть рассмотрена и одобрена внешними экспертами, которые анализируют осуществимость проекта, заявленное финансирование проекта и экономическое обоснование для выработки предложений и рекомендаций по улучшению текущего планирования и управления. Для экспертов потребуется подробное описание общих расходов по проекту.

- Определить затраты на текущее обслуживание. После получения независимого суждения об управлении и планировании затрат по проекту и рассмотрении необходимых рекомендаций следующим шагом в анализе прогноза затрат является определение и оценка затрат, необходимых для поддержания действий и операций проекта после завершения разработки. Все это касается затрат на эксплуатацию и обслуживание, которые следует оценить и добавить в пример таблицы с указанием затрат.

Этапы анализа применимы к большинству проектов. Между тем, каждый из этапов может быть определен и разбит на простые задачи, так что можно провести более подробный анализ финансирования проекта (требуется программное обеспечение для определения стоимости работ). Как правило, необходимость более глубокого анализа возникает, когда проект сложен и требует больше человеческих и материальных ресурсов. Затем начальное управление затратами и планированием проекта будет сосредоточено на выявлении и оценке расходов по этапам проекта (инициирование, планирование, выполнение). Или по предпроекту (приобретение программного обеспечения, обучение персонала, разработка, тестирование).

В то же время анализ прогноза затрат является первоначальной попыткой оценки затрат по проекту и предназначен для создания более простой и понятной картины стоимости проекта, поэтому образец документа с прогнозом затрат не должен быть слишком перегружен цифрами и расчетами. В результате первоначального планирования и управления затратами этот документ должен быть относительно кратким и содержать общую стоимость разработки, реализации и сопровождения проекта.

Планирование и анализ издержек

Отражение издержек в бухгалтерии

Общие издержки представляют собой совокупность всех издержек, присутствующих в производстве. Учет затрат не является обязательным и применим ко всем организациям. Только организации, занимающиеся производственной деятельностью, обязаны отчитываться через учет затрат.

Применяют специальное законодательное отражение в документах. Учет обязательно должен быть регулярным и достоверным. Для разных видов издержек применяют соответствующие счета. Примеры:

Пример 1

Пример 2

Пример 3

Пример 4

Важно! Для отражения издержек обязательно должны быть применены принятые законом правила и требования. Также на предприятии должна действовать собственная политика и план счетов.

Издержки в экономике – это важная составляющая любого производства. Их учет и хранение четко регулируется российскими нормами права. За нарушения, допущенные в бухгалтерии, предусмотрены административные и уголовные санкции.

Заказать бесплатную консультацию юриста