Что такое командировочные расходы

Последнее обновление:

Работодатели имеют право отправлять своих работников в служебные поездки. Но эти дни должны быть оплачены. В обязанности руководства входит оплата рабочих дней, а также выплата суточных. Эти расходы несёт работодатель. Он должен их правильно учитывать.

Содержание

На что выдаются командировочные

Отправить в командировку можно любого сотрудника, чья работа не отличается разъездным характером. То есть, если человек трудится в одном и том же здании, его могут отправить в служебную поездку в другую местность, где он будет выполнять те же самые должностные обязанности. Дни отсутствия должны быть оплачены.

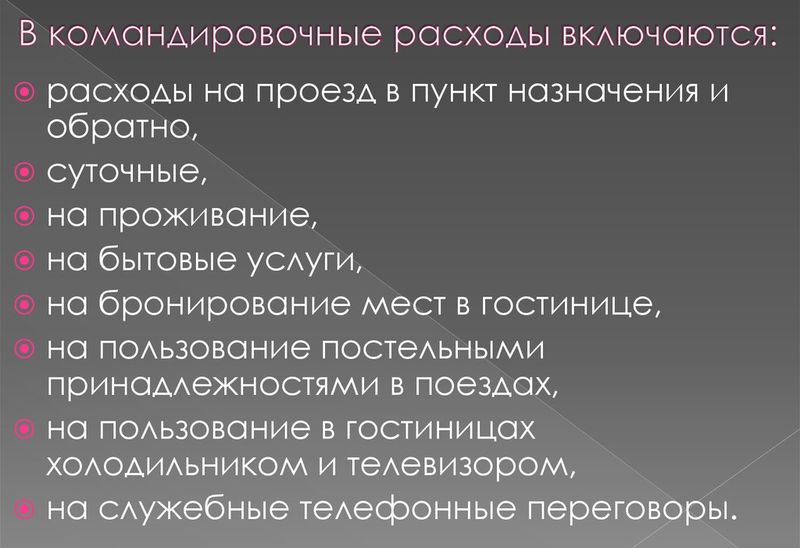

Выплата командировочных расходов в 2021 году происходит по правилам. В поездке в другой город (выезд в филиал работодателя также является командировкой) у работника непременно возникнут некие траты, которые ему должны компенсировать. Сделать это должен работодатель. В состав командировочных расходов, которые подлежат компенсации со стороны работодателя, входит:

- заработная плата за дни отсутствия на своём основном рабочем месте. Фактическое отсутствие на рабочем месте по инициативе работодателя (в частности, служебная поездка) не считается правонарушением и оплачивается по общим правилам;

- оплата проезда к месту выполнения служебных обязанностей и обратно, домой. Компенсации подлежит оплата проезда во всех видах транспорта – поезд, самолёт, автобус или прочее. Не подлежат компенсации траты на такси, комиссия за бронирование, страховые выплаты во время поездки и прочие сопутствующие расходы;

- оплата проживания. Человек может быть либо в гостинице, либо на частной квартире. Все траты должны быть компенсированы;

- суточные. Кроме всех трат на жильё, дорогу и прочее, руководство должно оплатить каждый день пребывания в командировке, включая день приезда и день отъезда. Исключение составляют однодневные командировки и поездки в другой город, но недалеко (то есть, у человека есть возможность ездить домой ежедневно). Существует норма суточных. Величина этих выплат зависит от того, куда направлен работник – в поездку по России или в другую страну;

- дополнительные расходы. По согласованию с руководством, работник может перемещаться в командировке на своей машине. Тогда работодатель должен будет компенсировать ему траты на бензин.

Если начальство отправляет своих сотрудников в командировки, все нюансы этого процесса должны быть узаконены. Поэтому необходимо издать локальный нормативный акт, например, Положение о командировках. В нём прописываются все дополнительные траты, которые подлежат компенсации. К примеру, во время служебной поездки менеджер высшего звена имеет право пользоваться услугами ВИП-такси. Все траты ему будут компенсированы. Но у менеджера низшего звена такого права может не быть.

Работодатель может компенсировать траты так:

- выдать работнику аванс, потом по чекам составить авансовый расчёт в рабочем порядке;

- сначала работник тратит некие суммы, потом по чекам руководство ему возвращает из кассы.

Важно! Все платёжные документы в служебной поездке необходимо сохранять.

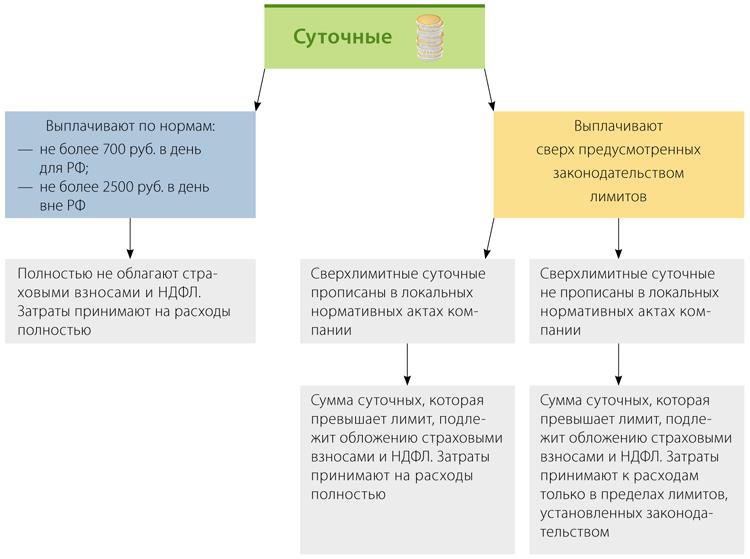

Размер суточных

Какую сумму ежедневного содержания в рабочей поездке назначить работнику, решает сам работодатель. Размер суточных необходимо закрепить в локальном акте о командировках. Не стоит забывать, что существуют поездки по России и поездки за рубеж. Размер ежедневного содержания должен быть разным.

Законодательно установлена норма суточных расходов, которые не облагаются подоходным налогом. Это:

- при поездках по России 700 рублей в сутки;

- при поездках за рубеж – 2500 рублей в сутки.

Если руководство примет решение о выплате больших сумм, то с превышающих денежных средств необходимо удерживать подоходный налог. Например, руководство решило, что будет платить ежедневно в служебных поездках по России 800 рублей в день. С суммы в 100 рублей (800 – 700) необходимо удерживать подоходный налог. Он будет равен 13 рублям в день (100 * 13%). Эту сумму нужно будет отражать в отчётах.

Прочие командировочные расходы учитываются при расчёте налога на прибыль или единого налога при «упрощёнке» именно в том размере, в котором они прописаны в локальном нормативном акте.

Как рассчитываются командировочные дни, которые нужно оплатить

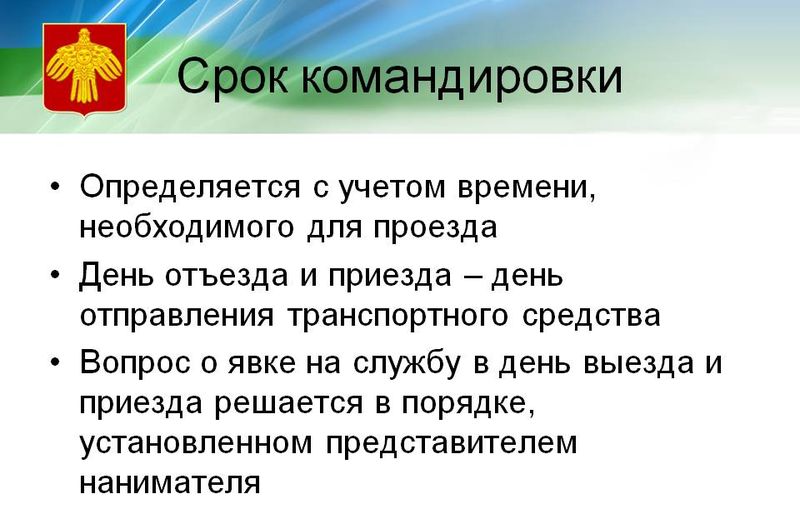

Длительность служебной поездки считается в календарных днях, включая выходные и праздничные. Но необходимо верно вычислить количество дней, когда работник отсутствовал на своём рабочем месте и был в командировке.

Работодатель сам устанавливает продолжительность служебной поездки. Расчёт производится, исходя из того объёма работы, который необходимо сделать, её сложности и прочих нюансов. Максимальная продолжительность не прописана ни в одном законодательном акте.

Необходимо понимать, что если предполагается длительная служебная поездка, то работнику нужно давать отдых. То есть, его следует отправлять домой на несколько дней. Потом снова оформлять необходимую документацию на служебную поездку и отправить работника в командировку. В противном случае, контролирующее органы могут посчитать, что работника перевели в другую местность на постоянно место работы. А это другое кадровое оформление.

При расчёте продолжительности поездки необходимо руководствоваться следующими нюансами:

- днем начала командировки считается тот день, когда транспортное средство отправилось в сторону другой местности;

- днём окончания считается момент прибытия человека в пункт обратного назначения, т.е. домой;

- при отправлении / прибытии транспортного средства до 24 часов включительно, необходимо учитывать весь прошедший день;

- при отправлении / прибытии транспортного средства после 24 часов включительно, необходимо учитывать весь будущий день.

Если до места прибытия / отправления транспортного средства необходимо потратить дополнительное время, чтобы добраться, то его также нужно учитывать при расчёте продолжительности командировки.

Загранкомандировки

Продолжительность служебной поездки в другую страну рассчитывается по общим правилам. Если принято решение отправить человека поездом, а не самолётом, хотя поезд будет ехать, например, несколько дней, все дни в дороге учитываются. Также в расчёт включается день отбытия из России и день прибытия в другую страну.

При возвращении человека из заграничной служебной поездки, расчёт производится тем же способом.

Суточные в иностранной валюте

При частых поездках в другие страны, работодатель может установить размер суточных в валюте той страны, в которую он направляет своего работника. Если в этом государстве в обиходе есть рубли, то можно платить и в рублях.

Иная ситуация – размер суточных установлен в валюте другой страны, а работник получает эквивалент в российских рублях по курсу на день выплаты. Порядок расчёта НДФЛ одинаков для выплат в российской валюте и в иностранной.

Для бюджетников определён минимальный размер суточных при поездках в другие страны. Например, при поездке в Белоруссию необходимо платить 57 долларов в сутки, а при поездке в США – 72 доллара.

Пример расчета расходов

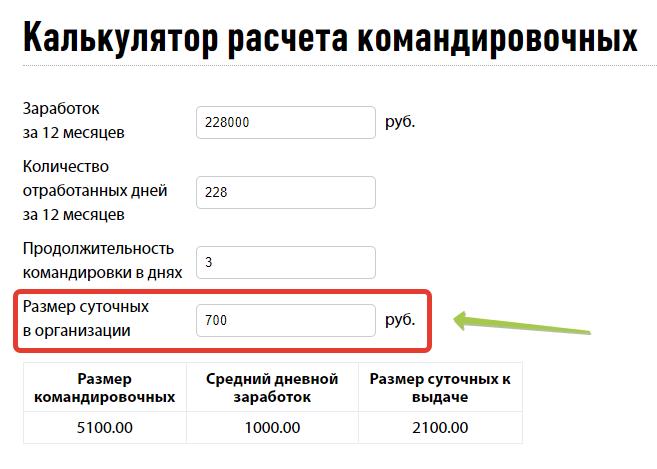

Для того чтобы вычислить размер расходов на одного человека в командировке, необходимо знать его средний заработок. Для этого бухгалтер должен высчитать сумму «трудовых» доход. Полученное значение необходимо разделить на то количество дней, которые данные работник отработал фактически. Все расчёты делаются за последний календарный год.

Например, сотрудника П. отправляют в командировку на 10 календарных дней. Согласно локальному нормативному акту, размер его суточных составляет 700 рублей. Согласно проведённым подсчётам, средний заработок за день составляет 1 452, 36 рублей. Таким образом, за 10 дней командировки ему должны выплатить:

- 1 452,23 * 10 = 14 522,3 рубля – это его зарплата;

- 700 * 10 = 7 000 рублей – это командировочные.

Важно! Если в служебной поездке обычный график работы, то заработная плата за выходные дни не платится. Если же человек трудился в свой выходной день, об этом сделана запись в табеле, то этот день необходимо оплатить в двойном размере.

Первый и последний день командировки

Днём начала командировки считается день отъезда человека из места проживания. Днём окончания командировки – день приезда. Например, если поезд уходит 8 января в 23.51, то командировка начинается именно 8 января, и этот день работодатель должен полностью оплатить. Если поезд прибывает 17 февраля в 02.50, то 17 февраля считается командировочным днём, и подлежит оплате в полном размере.

Заработная плата за время командировки

Командировка, согласно Трудовому Кодексу, – это поездка в другую местность по инициативе руководства для выполнения служебных обязанностей. Поэтому работник не должен быть ущемлён в деньгах. За период отсутствия на рабочем месте ему начисляется заработная плата. Расчёт производится, исходя из среднего заработка конкретного работника за последний календарный год.

В отличие от суточных, заработная плата начисляется за каждый рабочий день. Выходные и праздничные дни в расчёт не берутся. Но, если в табеле учёта рабочего времени прописано, что в выходной день работник вышел трудиться, то этот день должен быть оплачен в двойном размере.

Заключение

Служебные поездки помогают самому работодателю расширить круг влияния своего предприятия в другие местности. Но для этого необходимо направить в такую поездку работника или нескольких сотрудников. Все разумные и экономически обоснованные траты должны быть компенсированы.

Заказать бесплатную консультацию юриста