Что такое сторнирование?

Последнее обновление:

Результаты хозяйственной деятельности организаций любой правовой формы собственности отражают в бухгалтерских документах, предполагающих строгое ведение отчетности.

Бухгалтер, как и каждый человек, может допустить ошибку. Найденные неточности незамедлительно нужно исправить. При необходимости внести корректирующие данные или запись проводится сторнирование документов. Сторно что это, по сути, расскажем далее в нашем материале.

Содержание

Что представляет собой сторно?

Говоря о том, что такое сторно в бухгалтерии простыми словами, можно дать определение как возможность внесения исправлений ранее допущенных ошибок при составлении бухгалтерских проводок или отчетов.

Прежде всего, важно отметить, что сторнировать – это значит одним из разрешенных способов внести достоверные сведения, в конечном итоге исключающие ошибочно сделанную запись.

В бухгалтерии довольно распространено понятие «сторно», позволяющее добавлением новой правильной записи исправить (или отменить) предыдущие действия, поскольку никаких зачеркиваний, подтираний ластиком или использование корректоров недопустимо.

Сторнировать — это значит исправить ошибочно сделанную бухгалтерскую запись

Для чего используется сторно?

Допущенная существенная ошибка, которая может отразиться на общих показателях отчетности за определенный период, в результате окажет влияние на принимаемые руководителем экономические решения.

Насколько допустима неточность, организация вправе определять самостоятельно, принимая во внимание:

- размер неверно указанных сумм;

- характер соответствующей статьи отчета по бухгалтерии.

Сторнирование неправильно отраженных фактов в бухучете или подготовленных квартальных, полугодовых, годовых отчетов, простыми словами означает, что это такое своеобразное аннулирование сведений.

Например, может понадобиться внести изменения, если ошибка стала результатом:

- недопонимания сотрудником применения нормативных и законодательных актов, касающихся бухгалтерского учета;

- погрешностей при расчете, когда неправильно сделаны вычисления, не приняты во внимание отдельные нюансы;

- элементарной описки (например, вместо необходимости указания итоговой суммы 1000, бухгалтер машинально указал 10 000);

- использования недостоверной информации на момент подготовки отчета;

- безответственности работника бухгалтерии.

Важно! Если неточность отчетных сведений связана с полученной новой информацией (которая по объективным причинам была недоступна) после подведения итогов за установленный период деятельности, это не является ошибкой, то есть обозначает, что сторнировать не нужно.

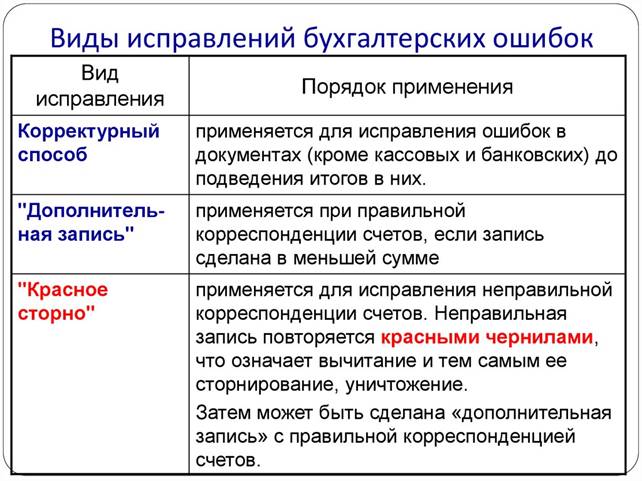

Что такое «красное сторно»?

Итак, мы выяснили, что такое сторнировать – это отменить итоговую положительную проводку.

Как следствие, вновь внесенные данные должны быть вычтены, то есть всегда имеют знак «минус», что является причиной выделения красным цветом.

Поскольку непосредственно отрицательный знак «-»не ставится, для того, чтобы были ясны дальнейшие действия с указанными данными, принято использовать красный цвет, привлекающий внимание.

Если документы готовят в бумажном варианте, выделения делают ручкой с красной пастой. При оформлении сводных данных в электронном виде, внося изменения, используют шрифт красного цвета. Неважно, касается это дебета или кредита.

Выделенная ярко сумма должна быть вычтена при подведении итогов.

Операцию сторнирования нужно выделять красным цветом

Правила применения сторнирования

Корректирование данных бухгалтерской документации предусмотрено:

- методическими рекомендациями;

- Положением (ПБУ 22/ 2010), утвержденным Приказом Минфина № 63н (актуальным в редакции от 06.04.2015).

Несмотря на то, что сторно – это, по существу, есть исправление неточностей, все равно такой метод должен быть обязательно закреплен в учетной политике организации правовыми положениями внутреннего пользования.

Допустив ошибку в сумме или сделав проводку не по тому счету, бухгалтер не может просто так взять и внести красным цветом новую запись. Такая операция обязательно должна быть обоснована дополнительными пояснениями в виде бухгалтерской справкой, где:

- уточняют причины, ставшие поводом корректирования;

- указывают сумму исправления.

При отсутствии пояснений, оформленных письменно, проведенная операция надзорными органами может быть признана необоснованной.

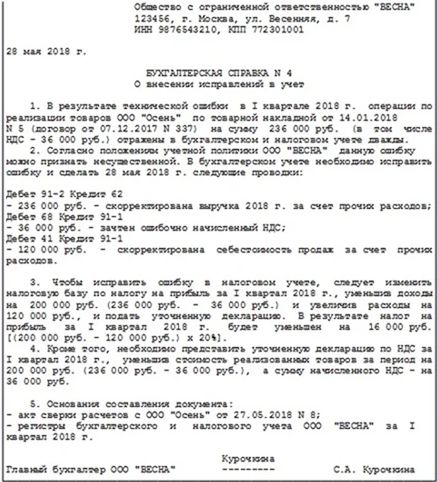

Унифицированных форм для составления подобных справок нет. Для образца можно принять во внимание, как примерно выглядит этот документ:

Операция сторно должна сопровождаться бухгалтерской справкой

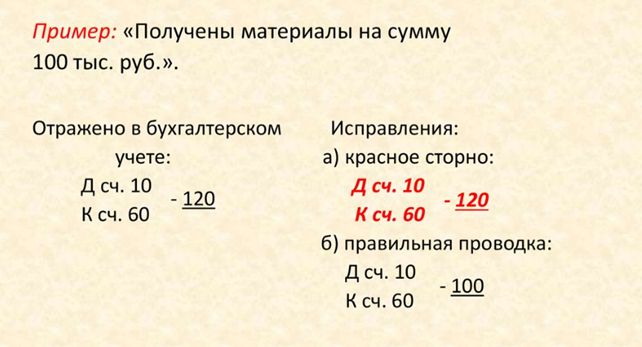

Пример использования сторнирования

Предположим, организацией были получены материалы на сумму в 100 000 рублей. Отражая в проводке, бухгалтер допустил автоматически ошибку, указав 120 000 рублей вместо 100 000.

Первую запись нужно аннулировать, не делая зачеркиваний.

Что такое сторнировать видим, отменяя первоначальную проводку.

Добавляем следующую запись.

Акцентируем внимание на изменениях, выделяя красным цветом.

Без справки, где даны объяснения причины проведенных операций, внесенные изменения будут нелегитимны. Поэтому дополнительно готовят пояснения:

«Наименование организации

(регистрационные данные юридического лица)

20.12.2019 г.

Бухгалтерская справка № 3

О внесении изменений в учет

В декабре 2019 года допущена техническая ошибка при оформлении документов о получении материалов от фирмы «Зигзаг» по договору № 67 от 12.12.2019.

Вместо положенного размера стоимости 100 тыс. рублей, указано 120 тыс. рублей.

Ошибка выявлена в декабре 2019 года.

Исправления на счета бухгалтерского учета внесены 20.12.2019.

Содержание операции Бухгалтерские проводки фактическая исправлено правильно Получение материалов от поставщика Д-т 10 К-т 60

120Д-т 10 К-т 60

120Д-т 10 К-т 60

100

Главный бухгалтер (подпись) И.Р. Аникеева

Исп. бухгалтер (подпись) Н.В. Мартынова»

Скачать образец документа можно здесь:

Скачать образец бухгалтерской справки

Скачать образец бухгалтерской справкиМожно привести для примера разные обстоятельства, когда понадобится корректировка проведенных бухгалтерских операций:

- выплаченные авансом отпускные сотруднику придется удержать, если он будет увольняться раньше, чем отработает положенный период;

- во время оплачиваемого отпуска работник заболел, вследствие чего отдых будет продлен, а дни, когда он находился на лечении, оплачены на основании предоставленного листа нетрудоспособности.

Последствия ошибок в бухгалтерском учете

Согласно требованиям закона бухгалтерский учет ведется организациями, выступающими юридическими лицами с момента их регистрации до прекращения деятельности.

Грубые нарушения отчетности чреваты дополнительными затратами, уплатой штрафов (ст. 120 НК РФ).

Кроме того, если в результате даже не умышленных ошибок не доплачивать налоги, то ответственных лиц могут привлечь к уголовной ответственности (ст. 199 УК РФ).

Порядок действий при обнаружении ошибки после утверждения учета

Случается, что ошибку выявляют уже после того, как отчетность утверждена.

Исправляют такие сведения, руководствуясь правилами п. 9 ПБУ 22/2010:

- внеся соответствующую запись на дату, когда нашли неточность;

- записями на 1 января наступившего календарного года.

Составляя пояснения, следует разъяснить, почему данные за прошлый период расходятся с текущей отчетностью.

Если ошибка никак не повлияла на финансовый результат, достаточно сторнировать неправильную проводку и сделать правильную.

Заказать бесплатную консультацию юриста