Что такое эскроу-счет

Последнее обновление:

Чтобы приобрести квартиру в новостройке и сэкономить деньги, нужно вложить свои финансы в строительство многоквартирного дома. То есть, нужно стать соинвестором или дольщиком. Каждый год государство разрабатывает и принимает меры для большей защиты дольщиков. С июля 2018 года застройщиков обязали использовать счёт эскроу.

Содержание

Как это работает

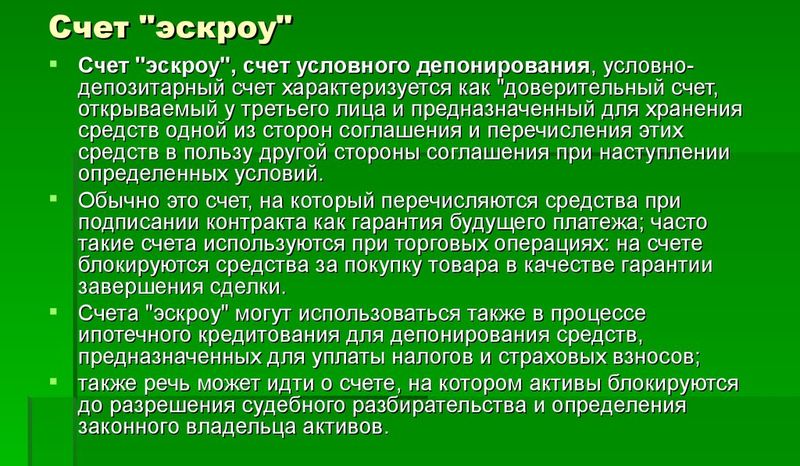

Что такое счета эскроу? Это специальный счёт, открытый в банке, на котором копятся деньги дольщиков. Принцип действия такой:

- застройщик, чтобы построить многоквартирный дом, берёт в банке кредит или использует свои средства;

- он должен использовать специальный счёт. То есть, его нужно открыть у кредитора или в другом банке. Это обязанность покупателя;

- когда дольщик покупает право требования, он переводит все деньги на специальный счёт;

- застройщик продолжает строительство многоквартирного дома до тех пор, пока не выполнит все свои обязательства и не сдаст дом в эксплуатацию;

- после того, как дольщики один за другим будут получать свои квартиры, они подписывают акты приёмки, и деньги со счёта переводятся на банковский счёт застройщика;

- часть средств уйдёт на погашение кредита, а остальное будет прибылью.

Важно! Счета эскроу в долевом строительстве – это гарантия того, что деньги будут возвращены дольщикам, если дом не будет сдан в срок, а застройщик будет признан банкротом.

Предусмотрен трехсторонний договор, по которому сторонами выступают:

- покупатель, он же депонент. Он открывает специальный банковский счёт, через который будет происходить расчёт;

- продавец, он же бенефициар. Это застройщик, которые обязуется исполнить свои обязанности по договору ДУ с депонентом;

- эскроу-агент, который контролирует перечисление средств со специального счёта в пользу бенефициара. В России в его роли выступает банк.

Принцип сделки с эскроу-счетом напоминает работу с аккредитивом. Пока не будет исполнено обязательство и агент не получит этому доказательство, деньги не будут переведены на счёт продавца. Но отличия есть:

- открыть спецсчёт можно при наличии трёхстороннего соглашения, одним из участников выступает банк;

- чтобы получить доступ к зарезервированным деньгам, нужно предъявить комплект документов, подтверждающих исполнение обязательств;

- управлять счётом более удобно, что позволяет получать деньги быстрее.

Важно! Итогом сделки является трехстороннее исполнение договора. Если одна из сторон нарушит обязательства, деньги переданы не будут. Спор будет решаться в судебном порядке.

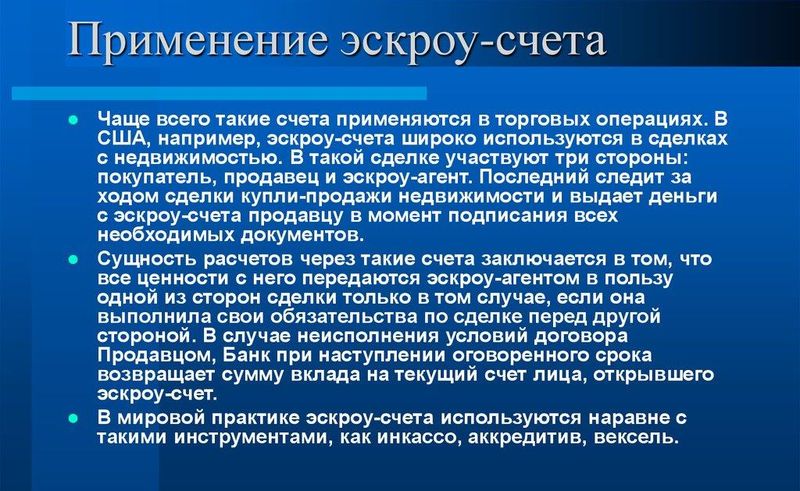

Когда применяется

Принято считать, что подобные счета стали использоваться недавно и только в сделках с недвижимостью. Это не так! Эскроу-счета применяются также:

- при финансировании проектов;

- для отчуждения прав на предмет интеллектуальной собственности;

- при совершении сделок с ценными бумагами;

- при выполнении реорганизации в форме присоединения предприятия.

Что такое эскроу счет в банке? Это специальный счёт, который открывается исполнителем по трехстороннему соглашению. На нём резервируется конкретная сумма, она же прописывается в договоре. Пока все обязательства не будут исполнены, и банк не получит письменные доказательства этому, зарезервированные деньги не будут переведены продавцу.

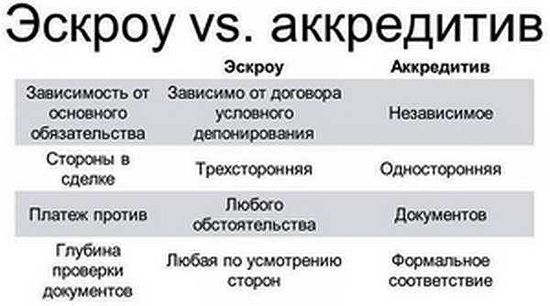

Отличия от аккредитива

При совершении сделок с недвижимостью чаще применяют аккредитив. Банковская ячейка также популярна, но она дороже. А аккредитив дешевле, его проще использовать. Но его применяют, когда происходит купля-продажа готового жилья. При покупке квартиры в новостройке стали применять счета эскроу.

В чём отличия? Можно увидеть в таблице:

| Параметр для сравнения | Аккредитив | Эскроу-счёт |

|---|---|---|

| Порядок закрытия | Производится покупателем при предъявлении документов об исполнении сделки (выписки ЕГРН и паспорта). Присутствие продавца не требуется | В присутствии трех сторон сделки, при предъявлении документов об исполнении |

| Порядок использования | Прописан во многих нормативных документах. Не всегда удобен в использовании | Регламентируется договором, к которому имеет отношение. При использовании более «гибкий» |

| Ответственность сторон | Обязательства исполняются сторонами договора по купле-продаже недвижимости. Аккредитив – это лишь посредник, который «хранит» деньги | Банк несёт ответственность за проверку выполнения условий сделки. Пока не будет получено полное документальное подтверждение, деньги не могут быть использованы |

Важно! В сделки с ДДУ эскроу-счета ввели в июле 2018 года. Но многие банки отказались по ним работать, так как не были готовы принять на себя ответственность. В России есть несколько кредитных организаций, которые стали использовать спецсчета при осуществлении расчётов между сторонами долевого участия.

Эскроу счета в строительстве

Застройщики могут возводить многоквартирные дома и привлекать для этого деньги физических лиц. Это долевое строительство. Оно выгодно обеим сторонам. Покупатель экономит значительную сумму финансов, но ждать свою квартиру ему придётся несколько месяцев. Это заставляет нервничать!

К сожалению, не все застройщики добросовестны. Ещё случаются банкротства и разорения. Дольщики остаются без квартир и без денег (зачастую с ипотекой, которую платить еще лет 20). Принятие закона об использовании эскроу-счетов минимизирует риски для дольщиков.

Соответствующие изменения были внесены в Закон № 214-ФЗ. Теперь все строительные компании, осуществляющие сотрудничество с гражданами по ДДУ, должны использовать эти специальные счета. Исключение составляют лишь те компании, которые получили разрешение на строительство до принятия правок в закон № 214-ФЗ.

Они могут продолжать работать «по старинке», без эскроу. Но на новые объекты, разрешение на которые получено после июля 2018 года, необходимо применять новшества. Это повлекло за собой повышение цен на первичную недвижимость.

Федеральный закон 214

Данный закон непосредственно регулирует сотрудничество дольщиков и застройщиков. В Закон № 214-ФЗ были внесены правки, касающиеся применения эскроу-счетов при долевом строительстве. Теперь:

- каждый застройщик должен будет использовать специальные счета. Исключением выступают те строительные компании, которые получили разрешение до внесения правок. У них проверят величину уставного капитала, но использовать деньги физлиц они могут;

- у застройщика должен быть опыт не менее 3 лет в строительстве, он должен построить не менее 10 тысяч кв. м жилья;

- административные расходы не могут превышать 1/10 от всей суммы денежных средств, которую «вольют» в строительство;

- не более трети – авансовые затраты;

- ввод новостройки в эксплуатацию в строго установленные сроки.

Важно! Если строительная компания планирует построить ЖК, состоящий из нескольких корпусов, то нарушение сроков относительно одного корпуса может привести к тому, что весь проект не будет реализован.

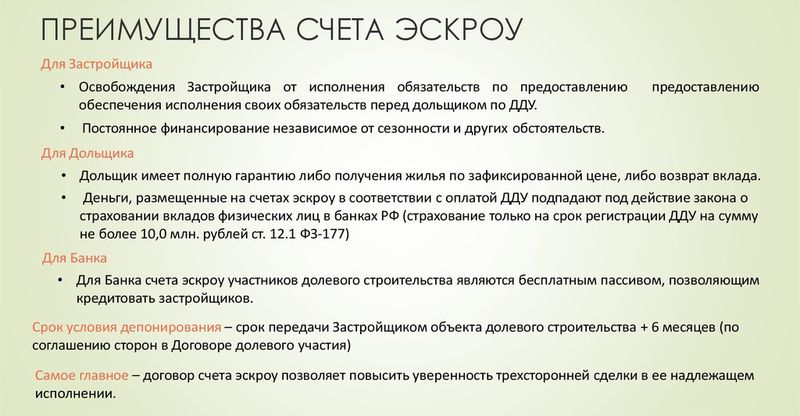

Достоинства и недостатки эскроу счетов

У каждого нововведения есть свои преимущества и недостатки. К плюсам использования эскроу-счетов можно отнести:

- счет закрывается автоматически, если сделка признаётся недействительной;

- это не способ расчёта, это гарантия исполнения обязательств;

- риск мошенничества минимизирован;

- банк несёт ответственность за проверку подлинности документов по сделке.

Минус – повышение цен на строящиеся квартиры. Застройщикам приходится использовать заёмные средства для возведения многоквартирных домов. Поэтому в цену 1 кв. м «закладываются» теперь проценты по кредиту.

Страхование счетов эскроу

Страхование эскроу счетов подразумевает под собой гарантию возврата средств покупателю в случае непредвиденных обстоятельств. Стоимость возмещения – не более 10 млн. рублей. К страховым случаям можно отнести:

- изъятие лицензии у банка;

- введение ЦБ РФ моратория на удовлетворение требований кредиторов.

Важно! Если дольщик внёс менее 10 млн. рублей, ему вернут полностью всю сумму. Если лимит превышен, то не более 10 млн. рублей, остальные средства «сгорят».

Заключение

Использование специальных счетов в долевом строительстве снижает риск банкротства и обмана покупателей. Это новый способ регулирования отношений между дольщиком и застройщиком.

Заказать бесплатную консультацию юриста