Естественная убыль

Последнее обновление:

Производственные, торговые предприятия, организации сталкиваются с проблемами потери массы, обусловленной физико-химическими, биологическими свойствами усыхать, испаряться, портиться, и так далее.

Для бухгалтерского, налогового учета важно определиться, приемлема ли в расчетах естественная убыль, ее нормы. Разберемся, как определить пределы утрат, которые можно отнести на естественные потери. Определимся, что делать, если недостача связана с виновными действиями персонала, другими причинами.

Содержание

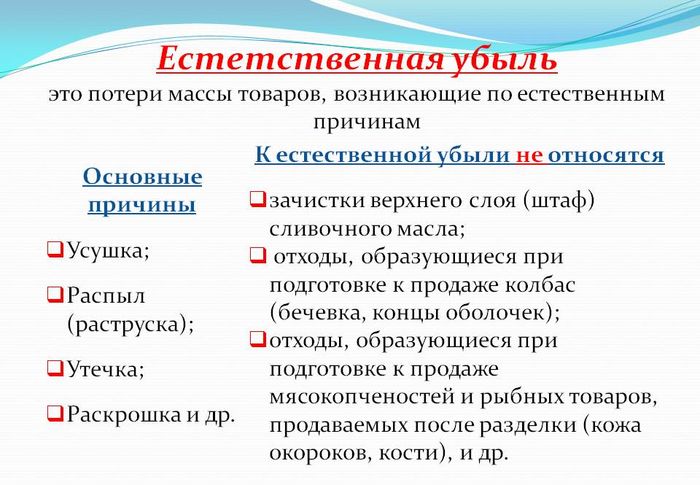

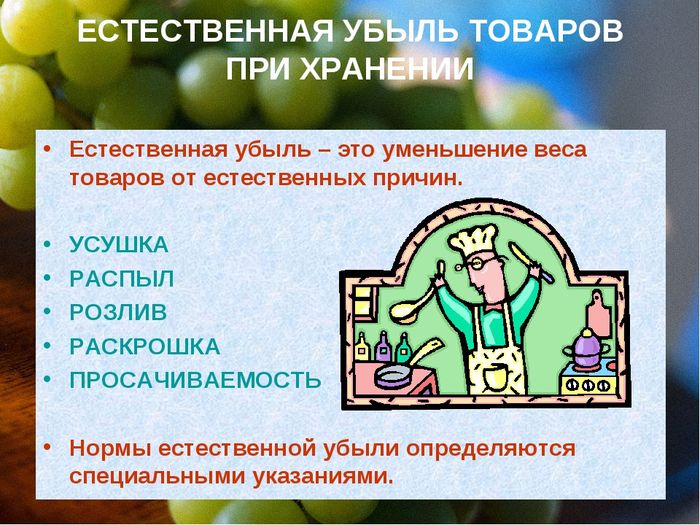

Что понимают под естественной убылью?

Определение самого понятия как такового в законодательных актах нет.

Следуя методическим рекомендациям, касающимся разработки норм, применяемых для расчета естественной убыли, такая убыль, это – допустимые потери массы в установленных пределах, сохраняя отвечающее требованиям качество.

Рекомендации утверждены Министерством экономического развития РФ (Приказ № 95 от 31.03.2003).

Нормы допустимых потерь устанавливают, учитывая:

- необратимые процессы при длительном хранения товара, сопоставив изначальную массу при поступлении с фактическими показателями через определенные промежутки времени;

- риски, связанные с утратами при транспортировке продукции, определяя количественное значение как разницу указанного в сопроводительных документах количества с полученным товаром по факту.

Причины, влияющие на естественные потери

Количество товарно-материальных ценностей может уменьшиться под влиянием различных факторов.

Выделим самые распространенные из них:

| № п/п | Вид физико-химического, биологического процесса | Примечание |

|---|---|---|

| 1 | Усушка, испарение влаги, улетучивание веществ | Нормы не применяются для герметически упакованных продуктов. |

| 2 | Утруска или распыление | Учитывается при инвентаризации сыпучих мелкозернистых товаров. |

| 3 | Раскрошка | Касается обсыпанной сахаром карамели. Может возникнуть при разрубе мороженого мяса, рыбы. |

| 4 | Утечка, таяние, просачивание | Впитывание в тару, характерное для жиров, халвы и других товаров или при протекании упаковочной тары. Когда клеточный сок мороженого мяса, рыбы теряется при размораживании данной продукции. |

| 5 | Разлив | Характерные потери при перекачке жидкостей или реализации товара на разлив. |

| 6 | Бой | Нормируется для изделий, расфасованных в стеклотару, зеркал, различных посудных товаров. |

Когда убыль товара не является естественными потерями?

Исключают принимать при расчете естественным образом допустимые потери:

- связанные с технологиями производства, выпуском бракованной продукции или в ходе ремонтных работ;

- при хранении и транспортировке, если не соблюдены стандартные требования, технические, технологические условия;

- когда товар принимают, пересчитывая штучное количество;

- если поставляемая продукция герметически упакована;

- при использовании для хранения резервуаров повышенного давления;

- когда необходимость услуг хранения возникает при транзитной транспортировке.

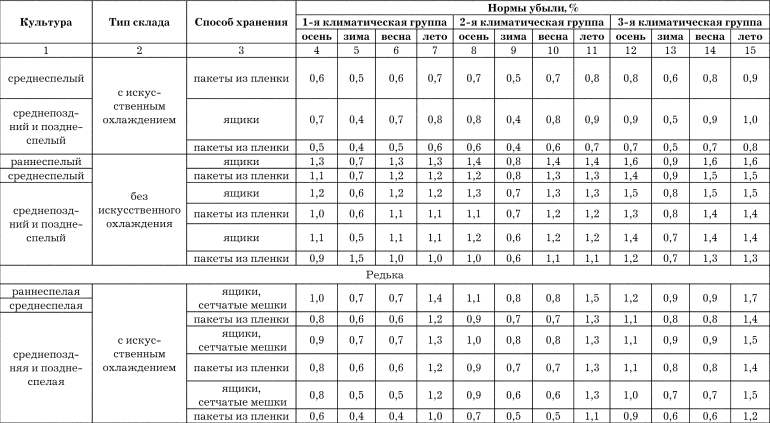

Нормативные показатели естественной убыли

С целью учета влияния климатических факторов при хранении или транспортировке товаров, принято брать во внимание местонахождение поставщиков и получателей товаров.

Субъекты страны, делят условно на 3 климатические группы:

- районы с холодным макроклиматом (Амурская, Томская область, Республика Коми и другие);

- районы с умеренным холодным макроклиматом (Бурятия, Омская область, Республика Карелия и так далее);

- районы с умеренным теплым макроклиматом (Чеченская Республика, Ростовская область, Ставропольский край, прочие).

Как следует из определения, данного в методических рекомендациях, нормы естественной убыли – установленная с учетом различных факторов величина безвозвратных потерь, когда это происходит естественным путем при хранении и транспортировке.

Применяются установленные нормы естественной убыли в бухгалтерском учете для определения величины потерь, приравненных к материальным затратам с целью уменьшения показателей прибыли, подлежащей налогообложению.

Рекомендовано применять разные предельные нормы для осенне-зимнего и весенне-летнего периода, соответственно:

- с 01 октября по 31 марта;

- с 01 апреля по 30 сентября.

Пересмотр действующих норм должен осуществляться минимум каждые 5 лет.

Допускается:

- отмена ранее применяемых пределов потерь, отнесенных на естественную убыль;

- введения для целесообразности новых норм.

Пример нормативных показателей естественной убыли для овощей и фруктов

Как рассчитать естественную убыль?

Допускается в пределах норм убыль, понесенная в результате естественных причин:

- для продовольственных товаров и сельскохозяйственной продукции;

- для непродовольственных товаров;

- для медикаментов, медицинских товаров.

Правовые акты, устанавливающие предельно допустимые нормы, которые можно отнести к естественным потерям, утверждаются соответствующими министерствами и ведомствами.

Принимается во внимание:

- способ перевозки и вида транспорта;

- хранение в закрытых складах или просто обеспечение сохранности ТМЦ;

- использование для перевозки цистерн, авторефрижераторов;

- охлаждение, замораживание в розничной торговой сети или предприятиях общественного питания;

- необходимость дозревания во время хранения;

- прочие факторы, играющие значимую роль в изменении массы непродовольственных товаров, продуктов питания.

При возникновении вопросов, касающихся списания расходованных ГСМ на автотранспорте, руководствуются распоряжением Минтранса № АМ-23-р, (актуальна последняя редакция от 20.09.2018).

Прежде чем рассчитать естественную убыль, проводится инвентаризация имеющегося в наличии товара, продукции, материалов, веществ, путем:

- взвешивания;

- замера объемов;

- подсчета.

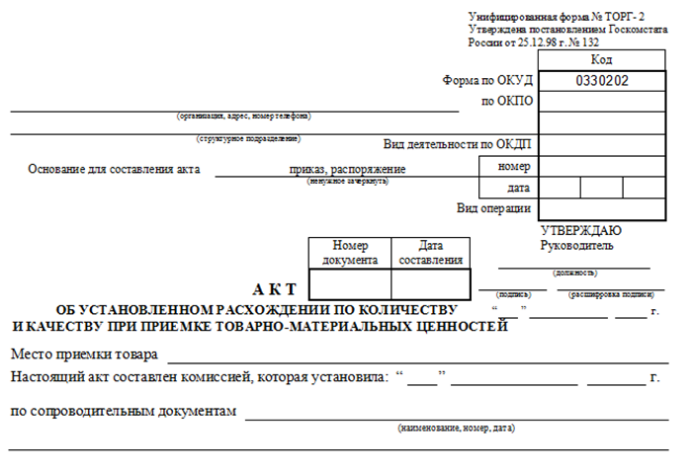

По итогам проведенных мероприятий составляется акт с указанием фактического ущерба, на основании которого готовят ведомость расхождений.

Расчет естественной убыли должен быть произведен отдельно по каждому наименованию имеющейся продукции по формуле:

У = Т х Н : 100, где:

У – искомое значение потерь в результате естественных факторов;

Т – учетная величина товара;

Н – допустимая величина естественной убыли, установленная нормативными, правовыми актами для данного вида продукции.

Пример расчета

ООО «Недра» сделали заказ на 1000 шт. плитки облицовочной для внутренних работ на сумму 20 000 рублей.

После оплаты товара, по факту доставлено было 990 шт. на сумму 19800 руб.

Для подсчета допустимого количества боя, за который продавец, отправивший груз, не несет ответственности, обращаемся к утвержденным нормам.

Допустимый процент потерь составляет 1,8.

1000шт. (оплаченной плитки) х 1, 8/ 100 = 18 шт.

Получается, что в пределах допустимого (учитывая возможность боя) может не хватать 18 шт.

По факту недостача составила 1000 шт.- 990 шт. = 10 шт.

Следует заметить, если керамика была отправлена в контейнерах, пакетах, кассетах, процентное соотношение естественных потерь меньше – 1, 35.

Примечание. До введения в действие новых нормативных актов, применяются утвержденные ранее нормы, поэтому актуальны многие со времен Советского Союза.

Где и как отображается естественная убыль?

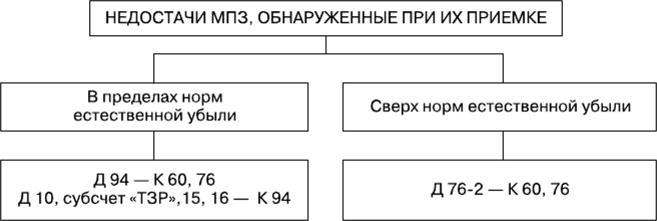

Далеко не редкость, когда выявляется недостача материальных ценностей:

- принимая товар от поставщиков;

- при проведении очередной или внеплановой инвентаризации.

Для проведения этих расходов в бухгалтерском учете, важно правильно оформить документацию.

Принимая поступивший заказ, должно быть письменно зафиксировано его фактическое количество.

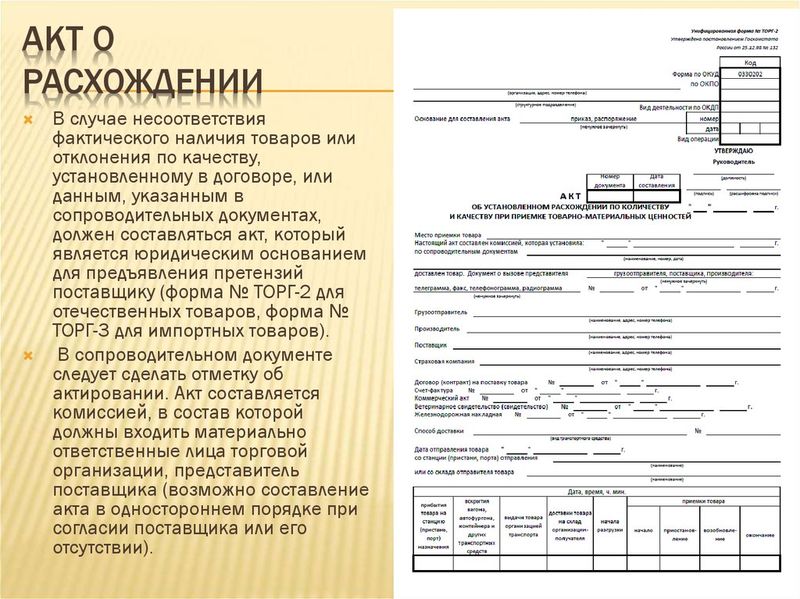

При обнаружении расхождений веса литража и так далее (зависит от единиц измерения), указанного в сопроводительных документах с фактическим наличием составляется соответствующий акт.

Согласно ст.11 ФЗ № 402, регулирующего вопросы бухгалтерского учета (последняя редакция от 26.01.2019), с целью проверки наличия материальных ценностей, находящихся на хранении, в установленном экономическим субъектом порядке проводится инвентаризация.

Выявленные расхождения подлежать регистрации в бухучете в отчетном периоде, к которому относится дата проведенной проверки.

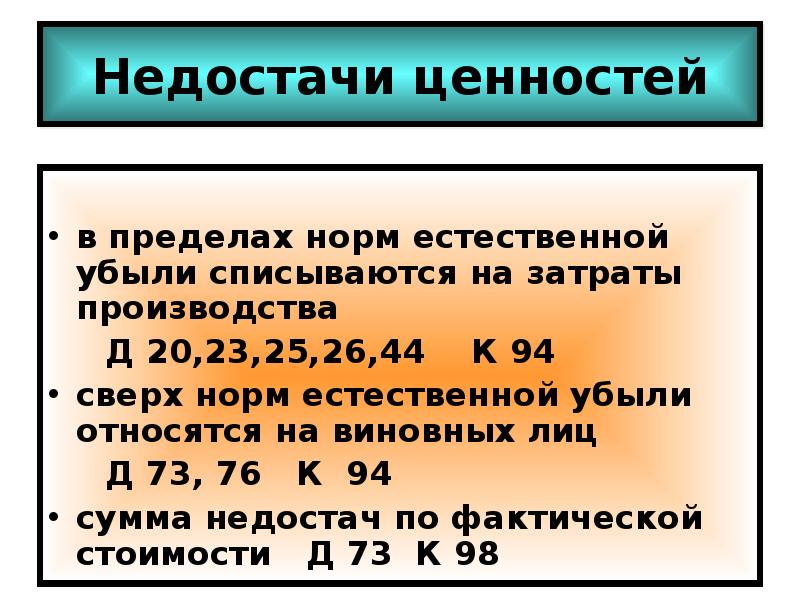

По дебету счета 94 (недостача) проводят:

- фактическую стоимость недостающих или полностью испорченных товаров;

- сумму потерь, определяющую стоимость недостачи.

Если для данной категории товара установлены нормы, предусматривающие естественные потери при транспортировке или хранении, рассчитывают размер затрат, которые будут отнесены на расходы.

Бухгалтерский учет естественных потерь

Определять недостачу в процессе естественных необратимых процессов нужно после пересортицы ТМЦ.

На основании приказа руководителя суммы потерь относят на издержки производства, сделав проводку по бухучету Дб 20– Кт 94.

Размер недостачи, превышающий допустимые нормы, можно возместить за счет виновных лиц (Дб 91, 73– Кт 94), соблюдая требования закона и установленный процессуальный порядок.

Если виновных установить невозможно, потери, понесенные сверх установленных нормативов для отдельных видов продуктов, непродовольственных товаров, медикаментов, включают в состав внереализационных расходов.

Пример:

Организация заключила договор на поставку 2000 кг т мяса, стоимостью 275,00 рублей за 1 кг, включая НДС – 25 рублей.

Сумма оплаты товара по договору 2000 х 275 = 55 000 рублей.

Принимая заказ, была выявлена недостача 20 кг мяса на сумму 5 500 рублей, о чем составили акт.

Руководствуясь нормами приложения 3 Приказа Минсельхоза РФ № 425, Минтранса РФ № 138 от 21.11.2006, учитывая, что расстояние транспортировки между населенными пунктами – 200 км, к расчету естественной убыли принимается коэффициент 0, 25 %.

На естественные потери можно списать:

2000 х 0, 25 / 100 = 5 кг мяса

Цена составит 5 х 275 = 1375 рублей (включая НДС – 125 рублей).

На сумму 4125 рублей (с учетом НДС – 375 рублей) предъявляют претензию для возмещения ущерба перевозчику.

При несогласии компенсировать расходы, спор решают в судебном порядке.

Бухгалтерские проводки могут выглядеть так:

| Дб | Кт | Описание операции | Сумма |

|---|---|---|---|

| 10 | 60 | Принято фактически на учет мясо | 495 000 |

| 19 | 60 | НДС | 49500 |

| 68 | 19 | Вычет НДС | 49500 |

| 94 | 60 | Недостача мяса в пределах допустимых норм естественной убыли | 1250 |

| 19 | 60 | НДС в части, допустимой потери | 125 |

| 68 | 19 | НДС к вычету | 125 |

| 20 | 94 | Недостача в пределах норм естественной убыли списана в производство | 1250 |

| 76-2 | 60 | Предъявлена претензия перевозчику на сумму недостающего товара | 4125 |

Нюансы

Чтобы не возникло проблем с налоговыми службами после списания выявленных потерь как естественную убыль продукции, следует руководствоваться действующими нормами, учитывая специфику транспортировки, хранения, климатических зон.

Факты недостачи должны быть оформлены соответствующим образом, подтверждены:

- актом расхождения при приеме товара;

- актом инвентаризации.