Как действовать при ДТП если у вас КАСКО: пошаговая инструкция

Последнее обновление:

Автомобилисты, попадая в дорожно-транспортное происшествие, рассчитывают на помощь страхователя. Если водитель виновен в аварии, то денежные выплаты по ОСАГО положены только пострадавшей стороне. Каско при ДТП возместит ущерб независимо от вины. Информация в статье изложена нашим автоюристом с учетом последних изменений законодательства и актуальна на начало 2021 года.

Содержание

Общая информация о том, как КАСКО защищает в случае ДТП

Имея на руках полис, рассчитывают на получение следующего возмещения:

- компенсации за ремонт машины, пострадавшей в ДТП;

- направления страховой для восстановления автомобиля после аварии в СТО;

- полной стоимости в результате угона;

- затрат на приведение авто в первоначальное состояние при нанесении урона третьими лицами, пожаре, наводнении, других непредвиденных ситуациях, предусмотренных договором автострахования.

Если полис включает работу аварийного комиссара, то он соберёт необходимые документы, займётся оценкой ущерба. Выплаты по КАСКО могут включать услуги эвакуатора, прочие расходы.

Чтобы получить причитающиеся деньги, надо изучить памятку страхователя, правильно оформить происшествие, соблюсти сроки подачи заявления о возмещении ущерба.

Как составить правильный договор КАСКО для максимальной защиты своих интересов в случае ДТП

Чтобы не обмануться в ожиданиях, необходимо подойти к заключению сделки по КАСКО со всей ответственностью. При выборе страховщика, обращают внимание на продолжительность работы, надёжность, отзывы экспертов и клиентов.

К лучшим компаниям относятся:

- Ингосстрах;

- Ресо-Гарантия;

- ВСК;

- Согласие;

- СОГАЗ;

- Росгосстрах.

Покупая страховку у агента, востребуют подтверждение полномочий. К таким документам относится доверенность на разрешение продажи полисов, с оговоренной ценой автомобиля, выше которой агент не вправе самостоятельно делать осмотр. Также брокер предоставляет договор, удостоверяющий законность трудовой деятельности.

Долее проходят предстраховой технический осмотр (кроме покупки машины в салоне), который рекомендуется в светлое время суток.

Привлечение автоюриста к заключению договора убережёт от возможных убытков. Если страховщик предлагает заплатить за полис не больше 7% стоимости машины, то это может говорить о необходимости дополнительных затрат на установку дорогой противоугонной системы.

Перед заключением сделки, внимательно изучают приложения, правила. Стоит рассмотреть возможность страхования с франшизой. Этот способ позволяет сэкономить. Вычет доли ущерба снизит стоимость полиса.

Большое значение имеет метод определения величины страховой суммы с учётом износа или без него. Если в договоре отражён первый вариант, то автовладельцу придётся доплачивать за восстановление машины. На размер возмещения и цену полиса влияют нормы износа, прописанные в правилах.

Признание гибели автомобиля тотальной, зависит от соотношения цены ремонта и страховой суммы. Если водитель оставляет запчасти от повреждённой машины, то он имеет право, определённое законом, получить полное возмещение.

Чтобы не последовал отказ при наступлении страхового случая, нужно ознакомиться со сроками обращения в компанию, своими обязанностями.

Действия водителя после наступления ДТП

Как предписывают ПДД, после аварии нужно оставить машину на месте ДТП, установить аварийный знак. При наличии страховки КАСКО звонят по номеру телефона горячей линии, указанному в полисе. Сотрудник службы поддержки проинструктирует о дальнейших действиях или пришлёт аварийного комиссара, который на месте определится в сложившейся обстановке.

Затем вызывают инспектора ГИБДД, фиксируют полезную информацию — номера машин, паспортные сведения, контакты участников и очевидцев. Заполняется извещение о ДТП.

Также записывают данные страхового полиса второго участника происшествия, оставляют свои.

Если невозможно организовать объезд, сохранить место аварии в первоначальном виде, то на фото или видеокамеру фиксируют расположение автомобилей со всех ракурсов, проезжую часть, создают схему аварии.

Чтобы получить компенсацию ущерба в полном объёме пригодятся фотографии и видеоматериалы обломков, повреждений кузова и салона.

Соглашаются с протоколом, убедившись в достоверности, полноте сведений, правильности составления схемы и правдивости свидетельских показаний, внесённых в документ. Если есть претензии к заполнению, подпись не ставят, делают отметку «не согласен». Инспектор ГИБДД выдаёт на руки необходимые документы для предъявления страховщику. На практике этот процесс растягивается на несколько дней.

Заявление о выплате возмещения подают в сроки, отведённые страховым договором, а документальные подтверждения привозят после получения.

Фиксация ДТП возможна и без участия ГИБДД. При заключении соглашения, страховщик выдаёт бланк европротокола, заполняемый на месте аварии. К нему прилагаются фото, видеодоказательства. Возмещение составляет максимальную сумму — 50 тыс. руб. Исключением является Москва, Северная столица и её область, где выплачивают по 400 тыс. руб.

Какие документы нужны в страховую для оформления КАСКО?

Перечень документов, требуемых компанией для подтверждения ДТП:

- заявление о выплате возмещения по КАСКО;

- полис;

- документ, удостоверяющий личность автовладельца;

- удостоверение водителя;

- паспорт транспортного средства;

- регистрационное свидетельство машины;

- подтверждение проведённого технического осмотра;

- протокол, постановление об административном правонарушении;

- номер лицевого счёта для перечисления причитающихся средств.

- При наличии пострадавших представляют медицинское заключение или свидетельство о смерти. Начиная с 24.03.2018, справка с ГИБДД отменена, о чём внесены изменения в правила страхования.

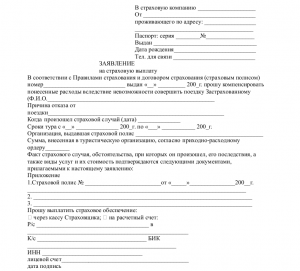

Образец заявления на страховую выплату по КАСКО

Оценка ущерба ДТП

По договору КАСКО сроки предоставления и экспертизы транспортного средства не определены. На практике процесс длится не больше двух недель.

Если машина на гарантии, то цены запрашиваются у официального дилера, куда будет выдано направление для ремонта. В остальных случаях, стоимость работ определяется по среднерыночной стоимости, публикуемой на сайтах аналитических служб.

Если учёт износа не предусмотрен договором, а страховщик вычел его из стоимости ремонта, то пишут жалобу руководителю компании.

Покупка полиса КАСКО, в отличие от ОСАГО, даёт возможность автовладельцу при несогласии с оценочным актом, пользоваться услугами сторонних экспертов для определения суммы утраты товарной стоимости. Привлекаются технические специалисты, когда нужно установить виновника аварии.

Процедура оценки проходит в следующем порядке:

- находят эксперта;

- договариваются о месте, времени процедуры;

- машину моют, убирают личные вещи с салона, багажника;

- оценщик непосредственно осматривает автомобиль, составляет акт;

- рассчитывается стоимость работ, запасных частей;

- выводится итоговая сумма;

- при тотальной гибели определяется цена пригодных к дальнейшему использованию деталей.

Оценка осуществляется за счёт средств страховой компании.

Процедура возмещения ущерба

Порядок выплаты ущерба включает сбор, подачу документов, экспертизу и определение суммы к выдаче. После выполнения этих действий составляется акт о страховом случае. Возмещать утраченную стоимость компания может двумя способами:

- Получение денежных средств.

- Проведение ремонта.

Первый случай не применяется к тем, у кого автомобиль куплен в кредит и до конца не произведены расчёты с банком. Если автовладелец свободен от кредитных обязательств, он волен самостоятельно определяться с решением.

Ремонт проводят как в СТО страховщика, так и на выбор владельца полиса КАСКО. В обоих случаях есть свои минусы. При определении автомастерской клиентом, счета оказываются до 30% дороже. А СТО, предложенные страховой компанией, часто затягивают сроки.

Если водитель настаивает на своём выборе, то ему могут предложить оплатить восстановительные работы с последующим возмещением. Для этого представляют счёт СТО с отражением налога на добавленную стоимость, кассовый чек или квитанцию об оплате.

Причины отказа в выплате и что делать

Страховая не возместит ущерб при следующих условиях:

- подстроенный страховой случай;

- управление авто в состоянии алкогольного опьянения;

- передача руля третьим лицам, без удостоверения или нетрезвым;

- водитель грубо нарушил скоростной режим;

- оставление места аварии;

- проведён самостоятельный ремонт без предварительной оценки;

- отказ от претензий;

- не вовремя вызван инспектор ГИБДД.

Эти и другие пункты прописаны правилами страхования. При возбуждении уголовного дела, возмещение откладывается до его закрытия.

Работа компаний направлена на получение прибыли, поэтому выплаты производятся только при происшествиях, отражённых договором и не больше. Чаще клиентам отказывают, когда случай не признаётся страховым. Это возможно при двойственности толкования отдельных пунктов соглашения.

Не возмещают ущерб при нахождении за рулём водителя, не вписанного в полис, что незаконно.

Решение проблемы — судебное разбирательство. Помогает регулировать страховые споры компания Антистраховщик, зарекомендовавшая себя как команда профессиональных юристов. Рекомендуется написать исковое заявление суду при необоснованном занижении возмещаемых сумм, затягивании сроков выплат.

Ремонт в СТО по направлению страховой

После получения направления на ремонт, машину отправляют в СТО, с которым у страховщика выстроены деловые отношения. Там автомобиль осматривают, составляют детальную калькуляцию работ, запасных частей. Результаты направляют страховой, которая подтверждает или отзывает заказ.

Часто водители сталкиваются с затягиванием сроков, отсутствием должного качества, нарушения порядка согласования документации.

По законодательству РФ срок предоставления услуги не превышает 45 суток.

По окончании восстановления машины, на руки владельцу выдаётся акт приёма-передачи, акт выполненных работ, подтверждение оплаты страховой. Перед подписанием приёмочного документа проводят внешний осмотр, тестирование.

Если ремонт некачественный, привлекают независимого эксперта для выявления дефектов, подсчёта стоимости устранения.

Отвечает за допущенные дефекты в полной мере страховая компания. Поэтому жалуются на СТО её руководителю. Составляется претензия, которая отправляется заказным письмом с приложенными результатами экспертизы, или вручается лично сотруднику компании под расписку.

Если страховая отказывается платить за недоделки или самостоятельно их устранять, готовят исковое заявление в суд.

При данном развитии событий лучше обратиться в юридическую консультацию по соответсвующим вопросам, дабы уберечь свое время и душевные силы, доверившись профессионалам. А грядущие судебные расходы лягут на плечи ответчика.

Заказать бесплатную консультацию юриста