Как получить обратно деньги за страховку при продаже авто

Последнее обновление:

Каждый автовладелец должен иметь полис ОСАГО. Это означает, что его ответственность перед другими участниками дорожного движения в случае аварии на дороге застрахована. Но сделки по купле-продаже авто происходят постоянно. Законодательно предусмотрен возврат страховки ОСАГО при продаже автомобиля.

Содержание

Необходимые документы

Отчуждение имущественного права на автомобиль является основанием для досрочного расторжения договора страхования. Полис ОСАГО, оформленный на прежнего владельца, перестаёт быть действительным «автоматически». Новый собственник не может им пользоваться, потому что вписаны не его данные.

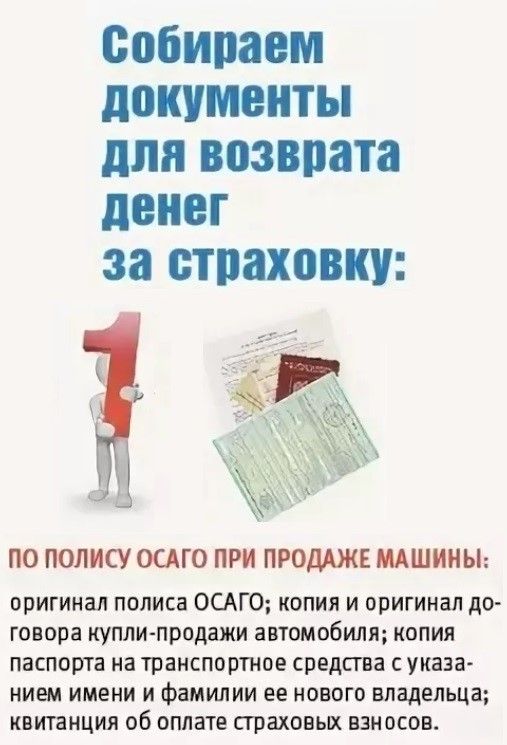

Можно ли вернуть деньги за страховку автомобиля? Для досрочного расторжения соглашения и возврата себе части уплаченной ранее по полису суммы, необходимо обратиться в отделение своей страховой компании. Для этого нужно подготовить следующую документацию:

- Паспорт. Необходим оригинал, с него работник СК снимет копию.

- Оригинал страхового полиса ОСАГО.

- Договор на отчуждение имущественного права на автомобиль.

- ПТС, в котором указаны данные нового владельца. Это не обязательно, может предоставляться по просьбе СК. Но машина может быть продана в другой регион, поэтому паспорт ТС не всегда в доступности. Некоторые страховые компании принимают к рассмотрению фото или скан.

- Реквизиты банковского счёта, на который будет произведён возврат средств. Нужна справка из банка установленного образца.

- Квитанция, подтверждающая оплату страхового платежа.

Обратите внимание! Если сам страхователь не может подать документы, он может прислать своего представителя. Для этого нужна нотариальная доверенность. Если машина была продана по программе утилизации, то нужны подтверждающие документы.

Весь комплект документов прикладывается к заявлению. Его пишет лично владелец полиса ОСАГО или его представитель по доверенности от нотариуса.

Подача заявления на расторжение договора

Как вернуть страховку после продажи автомобиля? Нужно правильно заполнить бланк заявления. Его можно скачать на официальном сайте страховой компании, выдавшей полис, и привезти в офис уже заполненным. Это экономит время. Если такой возможности нет, работник СК выдаст бланк, и его можно будет заполнить на месте.

В заявлении нужно указать:

- полную информацию о страховой компании – название, ФИО и должность руководителя;

- данные о заявителе – его ФИО, данные из паспорта, контактную информацию;

- реквизиты выданного ранее полиса – дата выдачи, серия и номер;

- причина, по которой досрочно расторгается договор страхования. В данном случае, продаж авто;

- способ возврата – перечисление на банковский счёт;

- приложение – список документов, которые прикладываются к заявлению;

- дата оформления, подпись заявителя и её расшифровка.

Бланк может выглядеть так:

Обратите внимание! Если заявление подписывается не лично бывшим собственником авто, а его представителем по доверенности, то нужно указать реквизиты этой доверенности.

Расчеты по страховой премии

Как вернуть страховку за машину после продажи? Каждый владелец ОСАГО может самостоятельно провести расчёт суммы к возврату. Для этого нужно принимать во внимание положения ст. 10 Закона № 40-ФЗ. Здесь сказано, что:

- вернуть можно только ту часть страхового взноса, которая идёт на выплаты страховых платежей. Распределение средств страхового взноса происходит так: 77% от уплаченной страхователем суммы идёт на страховые выплаты (учитывается при возврате) и 23% на другие нужды (не учитываются).

23% от уплаченного страхового взноса распределяется так: 3% обязательны для перечисления в союз автостраховщиков и 20% приходятся на оплату сделки.

- та сумма, которая подлежит возврату, должна быть пропорциональна количеству месяцев, в течение которых бывший владелец ТС уже не будет пользоваться машиной. Течение этого срока исчисляется календарной датой отчуждения права и подачи заявления. Приоритетным считается дата подачи заявления на возврат. Поэтому чем раньше бывший владелец обратится в СК, тем больше денег он получит.

Для самостоятельного расчёта нужно использовать формулу:

СкВ = (77%/100 * (КД/365)) * ПС, где:

СкВ – сумма к возврату;

КД – количество дней, в течение которых бывший владелец авто не будет им пользоваться после продажи;

ПС – первоначальная стоимость полиса страхования.

Для наглядности нужно привести пример расчёта:

Стоимость годового полиса ОСАГО составляет 8200 рублей. Через 72 дня хозяин машины решил её продать, а потом вернуть себе часть средств страховки. Расчёт такой:

СкВ = (77%/100 * (365-72/365)) * 8200 = 5 068, 25 рублей. Такую сумму сможет вернуть бывший владелец автомобиля, если обратится с заявлением в страховую компанию в день отчуждения права.

Сроки для обращения в страховую фирму для возврата ОСАГО

Работник страховой компании должен принять документы на рассмотрение, если нет законных причин для отказа. К таковым можно отнести:

- комплектация неполная;

- сданы не те документы;

- заявителем выступает лицо, которое не имеет на это права.

По факту принятия документации сотрудник СК составляет акт. На его основании принимается решение о возврате неиспользованной суммы страховки. Срок рассмотрения заявления составляет 14 дней. По итогу принимается решение – положительное или отрицательное.

Если решение в пользу заявителя, по истечении 14 дней деньги должны поступить на его счёт. Если этого не произошло, то рекомендуется обратиться в банк для проверки. При отсутствии поступлений нужно обращаться в СК.

Если решение отрицательное, оно должно быть обосновано и аргументировано ссылками на законодательство. При несогласии с ответом его можно обжаловать через руководство или в судебном порядке. Также можно обратиться в Союз автостраховщиков.

Когда возвращают только часть средств

Никогда не возвращают всю сумму денег. Существует несколько правил:

- если произойдёт страховой случай, то на выплату компенсации по нему идёт не вся сумма уплаченного ранее страхового взноса, а только его часть. Расчёт страховых выплат производится не от полной суммы, указанной в квитанции, а из расчёта 77%. Остальная часть средств распределяется;

- сумма к возврату должна быть пропорциональная количеству дней, оставшихся до окончания срока действия полиса ОСАГО. То есть, в расчёт берётся то количество дней, в течение которых бывший владелец авто не будет им пользоваться.

Рекомендуется предварительно провести расчёт самостоятельно. Это нужно на тот случай, если сумма возврата не удовлетворит заявителя. Тогда можно будет поспорить и обосновать свои претензии.

Сроки выплаты денег за ОСАГО

Законодательно определены конкретные сроки, в течение которых страховая компания должна перечислить деньги за страховку при продаже авто. Это должно произойти в течение 14 дней с момента аннулирования полиса. Это происходит в тот день, когда клиент СК пишет заявление о досрочном расторжении договора страхования.

То есть, у страховой компании есть 14 дней на рассмотрение и выплату денег с той календарной даты, которая указывается при регистрации комплекта документов в качестве входящего.

Если по истечении 14 дней деньги не поступили на счёт, можно обратиться в банк или в страховую компанию. Возможно, перечисление занимает не один банковский день, так как СК имеет счёт в другом банке, отличном от банка заявителя. Нужно попросить копию платёжного документа и посмотреть на дату отправки средств.

Если дата отправки денежных средств на возврат указана в пределах 14 дней с момента подачи заявления, то никаких претензий предъявить нельзя. Задержка – вина банка. Если же в течение 2-хнедельного срока перечисление не произошло, то СК должно выплатить компенсацию.

Обратите внимание! Процент неустойки за каждый день просрочки отличается от общегражданского. СК должна платить 1% от невыплаченной суммы каждый день сверх 14 дней до тех пор, пока не будет произведено перечисление.

Что делать, если страховая компания отказывает в выплате

Страховая компания может отказать в выплате части неиспользованной суммы, но только по законным основаниям. Например, неправильно заполнено заявление или не все документы приложены. Это «временные» причины, которые можно исправить, донеся справку или откорректировав написанное.

Есть и другие основания для отказа, которые исправить нельзя:

- при заполнении заявления были представлены заведомо ложные сведения;

- представленные документы не прошли проверку на подлинность;

- страховая компания лишилась лицензии на свою деятельность.

Отрицательный ответ оформляется письменно и высылается заявителю. Во всех остальных случаях, отказ в выплатах незаконен. Чтобы защитить свои права, нужно начать с досудебного порядка. Необходимо взять весь комплект документов, включая письменный отказ, и направить в российский союз автостраховщиков. Будет проведено разбирательство. Если эти меры не помогут, нужно обращаться в суд.

Нужно подготовить иск. Для этого рекомендуется обратиться к юристу. Правильно составленное заявление – это половина успеха! В иске нужно приложить все документы, включая письменный отказ. Если суд примет во внимание все факты и вынесет решение в пользу истца, страховая будет обязана произвести выплату части суммы и компенсацию за задержку. В противном случае, принудительным взысканием займутся судебные приставы.

Если возникают сложности, нужно обратиться к юристу по автострахованию. Он будет вести переговоры со страховщиками от имени доверителя, защитит его интересы и отстоит права.

Как вернуть деньги за электронный полис

Уже несколько лет в ходу электронные полисы ОСАГО. Это удобно – не нужно посещать офис СК, все манипуляции, вплоть до оплаты, проводятся онлайн. Электронный полис имеет ту же юридическую силу, что и бумажный «собрат».

Как получить деньги обратно за ОСАГО по е-полису? Вернуть неиспользованную часть страховки по электронному полису можно в таком же порядке, как и по бумажному.

Нужно обраться в офис страховой компании с комплектом документов, и предъявить им распечатанный полис. Также предусмотрена процедура подачи заявления через официальный сайт страховой. Можно отправить документы заказным письмом с помощью Почты России. Форма полиса не является законной причиной для отказа в выплате.

Краткий обзор:

Заключение

Возврат части средств за неиспользованную страховку предусмотрен законодательством. Существуют законные причины для отказа, прописанные в Законе № 40-ФЗ. Отказ по прочим основаниям неправомерен. Можно отстоять свои права в досудебном или судебном порядке.

Заказать бесплатную консультацию юриста