Какие документы нужны для ипотеки

Последнее обновление:

Чтобы банк предоставил средства на покупку квартиры, нужно обозначить себя как претендента с помощью конкретного перечня документов. Мы изучили требования различных кредиторов и составили подробный и общий список, который поможет вам сэкономить время. Рассмотрим в данной статье, какие документы нужны банку для ипотеки.

Содержание

Документы для ипотеки

Кредитные организации требуют закрытый перечень документов, подходящий каждому без исключения банку. К стандартному списку добавляются бумаги, подчеркивающие особенность кредита: материнский сертификат, удостоверение военнослужащего. Но иногда держатель средств оставляет за собой право запрашивать иные документы, основываясь на индивидуальности случая. Их следует донести по требованию банка.

Итак, какие стандартные документы нужно собрать для получения ипотечного кредита:

- Анкета. Бланк можно скачать на сайте банка или получить в офисе. Она несложная в заполнении. Анкета одновременно является заявкой на ипотеку, поэтому в ней много вопросов личного характера: о членах семьи, о доходах, о наличии недвижимого имущества.

Совет! Анкету можно оформить дома в электронном виде. В электронную версию легко внести исправления, если вы что-то неверно заполнили. Тогда вам не придется вручную переписывать немаленький список ответов.

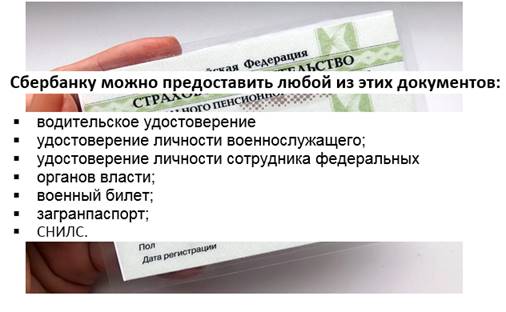

- Паспорт заемщика и созаемщика, копия всех страниц.

- СНИЛС, ИНН.

Помимо паспорта банки просят СНИЛС. Некоторые банки предлагают заемщику самостоятельно выбрать, что предоставить в качестве второго документа, удостоверяющего личность:

Документы с информацией о недвижимости

В качестве залога может выступать:

- недвижимость, находящаяся в собственности заемщика;

- приобретаемое имущество.

С предоставлением под залог квартиры, загородной дачи или земельного участка шансы на одобрение ипотеки повышаются.

ВАЖНО! При использовании в качестве залога жилого дома, нужно предоставлять документы и на земельный участок. Использовать в качестве залога только участок, на котором расположен жилой дом, также не получится: под обременением будут находиться оба объекта. Строение и участок неразрывно связаны друг с другом.

Банк является залогодержателем, получатель кредита – залогодателем.

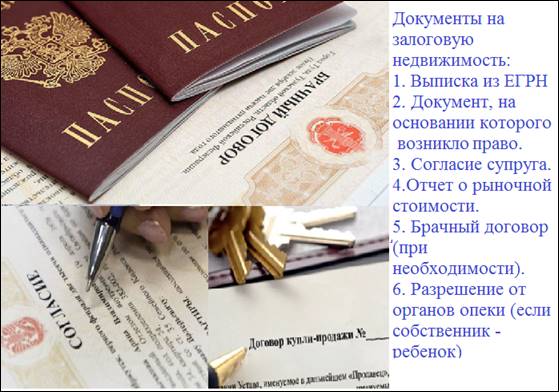

Документы, которые нужны для заявки на ипотеку под имеющуюся недвижимость:

- Правоподтверждающий – выписка из ЕГРН.

Выписку из ЕГРН можно в любой момент запросить через МФЦ. Ее стоимость – 460 рублей. Сведения из ЕГРН выступают одновременно как подтверждение прав заемщика и как доказательство того, что недвижимость не находится под арестом и другим обременением. Сдается в оригинале.

- Правоустанавливающий, на основании которого заемщик зарегистрировал свое право на залоговое имущество (договор дарения, мены, нотариальное свидетельство, решение суда, постановление администрации).

Данный документ нужен в оригинале. Представители банка самостоятельно сделают с него копии. Оригинал никто забирать не имеет права.

- Отчет о рыночной стоимости объекта, подготовленный профессиональным оценщиком-членом СРО, оригинал.

- Согласие мужа или жены заемщика, если имущество, передаваемое в залог, является совместной собственностью супругов. Подготавливается исключительно в нотариальной форме, стоимость – 2-3 тыс. рублей.

Примечание. Недвижимость, полученная по безвозмездной сделке (дарение, наследство), не является совместной, даже если право на нее у заемщика возникло в браке.

- Заявление заемщика, что на момент приобретения имущества он в браке не состоял (только нотариальное).

- Техпаспорт на дом или квартиру, обновленный. Изготавливают специалисты БТИ.

- Разрешение от органов опеки о предоставлении недвижимости в залог, если собственником является несовершеннолетний ребенок.

- Брачный договор при долевом владении квартирой супругами.

Документы из п 4-8 предъявляются в оригинале. Представители банковской структуры сами сделают копии.

Документы на покупаемое жилье предоставляются после одобрения ипотеки (в течение 2-3 месяцев).

Документы на покупаемое имущество:

- Выписка из ЕГРН.

- Правоустанавливающий документ, на основании которого право на жилье возникло у Продавца (договор купли-продажи, мены, дарения и т.д.).

- Отчет о рыночной стоимости.

Примечание. Отчет нужен, если рыночная стоимость недвижимости больше той цены сделки, которая указана в документах Продавца. То есть если заемщик будет приобретать имущество за большую цену, чем его купил Продавец.

- Согласие мужа или жены Продавца, заверенное нотариусом, на отчуждение совместного имущества.

- Предварительный договор купли-продажи.

Перечень дополнительных документов для оформления ипотеки:

Если покупается доля в праве общей собственности, нужен отказ от права преимущественной покупки, заверенный нотариусом (от остальных участников долевой собственности).

Если среди Продавцов есть несовершеннолетний:

- Разрешение от органов опеки на продажу жилья/доли в нем.

- Разрешение опеки на нотариальный отказ от права преимущественной покупки доли ребенком, в соответствии с 250 ст.ГК РФ.

Для нового жилья

Для покупки квартиры у застройщика в банк передается договор долевого участия. Техпаспорт не предоставляется, так как его пока что не существует.

Как правило, менеджеры застройщика сами контактируют с банком (это в их интересах) и передают проектную документацию, разрешение на строительство многоквартирного дома, правовые документы на участок.

Для оформления ипотеки на квартиру в новостройке необходимо собрать:

- Стандартный перечень документов.

- ДДУ.

- Документацию на имеющееся имущество, если оно предоставляется в залог.

- Данные о доходах и занятости (см.ниже).

Для вторичного жилья

Для оформления ипотеки на вторичном рынке жилья нужны:

- Информация о приобретаемом имуществе.

- Сведения о доходах и занятости.

- Предварительный договор о покупке жилья + стандартный список.

Документы, подтверждающие законность сделки

В любой сделке проверяется ее «юридическая чистота». Какие данные удостоверят законность сделки:

- Выписка из ЕГРН на покупаемую квартиру. Выписка свидетельствует о том, что Продавец действительно собственник, и что квартира не находится под обременением. Если приобретается доля, то из выписки можно узнать данные об остальных владельцах жилья.

- Нотариальные отказы от доли на недвижимое имущество, которую приобретает заемщик. Все совладельцы Продавца должны отказаться от его доли у нотариуса, иначе сделка может быть признана недействительной.

- Разрешения от органов опеки: согласие на продажу доли, нотариальный отказ от выкупа доли собственником-ребенком по праву преимущественной покупки.

- Сведения, подтверждающие, что недвижимость Продавца приобретена без средств материнского капитала. Нужны в случае, если у Продавца есть дети, но они не являются собственниками. Такие документы необходимы только для гарантии безопасности сделки.

Справка! Если имущество приобреталась за маткапитал, все члены семьи Продавца должны иметь зарегистрированную долю.

Личные документы

Кроме паспорта заемщика, созаемщика и СНИЛС, может понадобиться следующая информация личного характера:

- сведения об образовании (аттестат, диплом);

- свидетельство о браке,

- свидетельство о рождении детей;

- бумага о наличии временной регистрации.

Документы о доходе и занятости

Для обозначения дохода используется:

- Справка о зарплате за последний год – только оригинал. Если заинтересованное лицо сменило место работы, предоставляется справка о доходах с предыдущего места занятости.

Важно! Максимальный срок действия справки 2-НДФЛ – 30 дней с момента ее выдачи.

- Дополнительная информация о доходах (за сдачу недвижимости в аренду, получение пенсии, зарплата по второму месту трудоустройства и др.).

Какие документы нужны при подтверждении занятости:

- Заверенная работодателем копия трудовой книжки.

- Копия трудового договора (при трудоустройстве по совместительству).

Внимание! Информация о доходе и занятости нужна от заемщика, созаемщика, поручителя.

Дополнительная документация, которую может затребовать банк:

- сведения о наличии кредитов в других банках (копии кредитных договоров, справки о размере задолженности, график платежей);

- информация о том, что предыдущий займ успешно погашен (для подтверждения кредитоспособности).

Документы, необходимые при использовании социальных программ для ипотеки

Для военнослужащих

Документы для подачи на ипотеку военным:

- анкета для заполнения;

- паспорт заемщика (поручителя);

- свидетельство о праве военнослужащего получить жилищный займ;

- данные по кредитуемому объекту недвижимости (см.выше).

Для молодой семьи

Документы для подачи на ипотеку молодой семье:

- анкета,

- данные о кредитуемой недвижимости,

- паспорта мужа и жены, иные личные документы;

- информация о доходах и занятости,

- брачное свидетельство;

- свидетельство о рождении детей (при наличии).

Дополнительно могут понадобиться сведения, подтверждающие родство заемщика или созаемщика с родителями, если доходы последних принимаются банком в расчет платежеспособности. Сюда относятся паспорта родных, свидетельство о рождении, о заключении брака, данные о смене фамилии и др.

Для ипотеки по льготным условиям

Документы для оформления жилищного кредита на льготных основаниях:

- Любая справка, подтверждающая право на льготу (удостоверение железнодорожника и т.п.).

- Стандартный список.

При использовании материнского капитала

Для получения ипотечного кредита при применении маткапитала понадобятся:

- стандартная документация;

- сертификат на семейный капитал;

- справка из пенсионного фонда РФ об остатке средств маткапитала.