Ликвидационный баланс

Последнее обновление:

По данным рейтинга Doing Business, в 2020 году Россия заняла в нем 28 место по простоте ведения бизнеса в стране. И если процесс открытия предприятия довольно прост и может занять всего несколько дней, то ликвидация юрлица, даже при удачном стечении обстоятельств, растягивается на месяцы. В течение всего этого срока комиссия должна приложить максимум усилий, чтобы расплатиться с кредиторами. При этом зачастую не решенным до конца остается вопрос о том, должен ли ликвидационный баланс быть нулевым или нет.

Содержание

Что такое ликвидационный баланс

Отдельно выделенного толкования для понятия «ликвидационный баланс» при добровольном прекращении хозяйственной деятельности или банкротстве в нормативных актах РФ нет. Статья 63 ГК упоминает его как один из пошаговых этапов проведения закрытия юрлица:

- Публикация информационного сообщения о ликвидации, сроках и порядке предъявления претензий.

- Формирование реестра кредиторов и составление промежуточной ликвидационной финотчетности.

- Продажа всех активов компании.

- Проведение расчетов с кредиторами.

- Составление окончательного ликвидационного баланса (по мнению Минфина, изложенного в п. 2 Письма ФНС № ГД-4-14/5914@, в нем не должно быть данных о каких-либо видах задолженностей).

Цитата^«Ликвидационный баланс предусматривает отсутствие в нем сведений о кредиторской задолженности в каком-либо размере» (письмо ФНС №ГД-4-14/5914@).

Виды ликвидационного баланса

После утверждения решения о закрытии фирмы учредители назначают ликвидатора или комиссию из нескольких специалистов, которые должны упорядочить процесс и максимально эффективно распорядиться тем имуществом, которое осталось и может быть реализовано.

Именно они принимают претензии поставщиков и других кредиторов, составляют реестр и определяют очередность их погашения. В их же обязанности входит составление последней финансовой отчетности. Она включает в себя два вида ликвидационного баланса:

- промежуточный;

- окончательный.

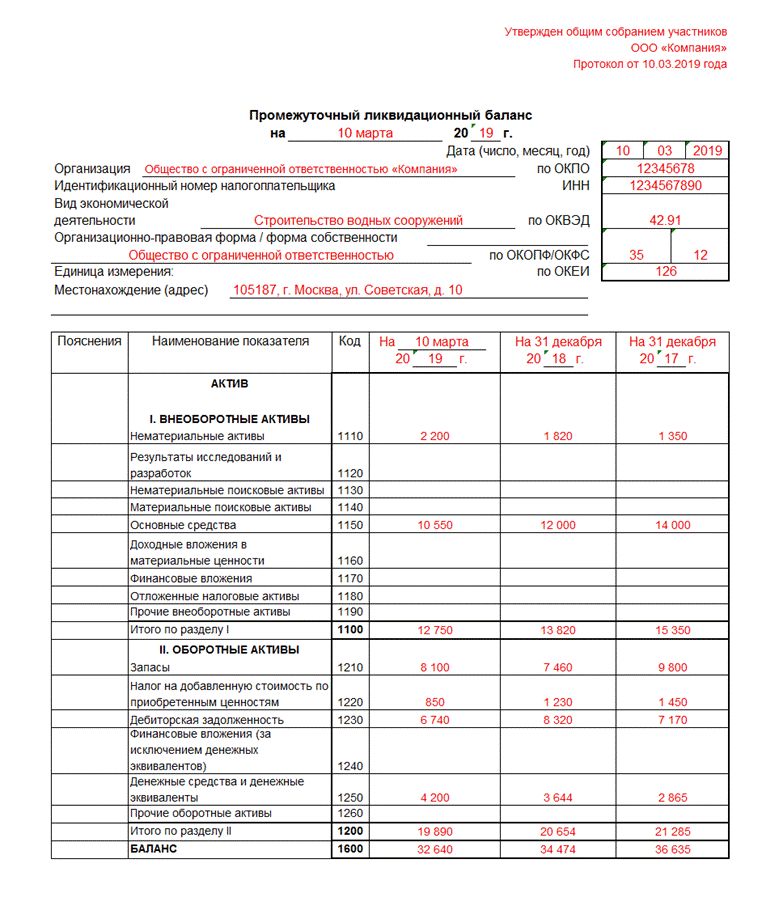

Промежуточный

После публикации сообщения о завершении деятельности ликвидатор обязан выдержать обязательный срок, отведенный для принятия претензий от кредиторов (не менее 2 месяцев), ст. 22 закона №129-ФЗ. Информация, полученная от заемщиков, будет отражена в пассиве промежуточного ликвидационного баланса (на какую дату он составляется — в законе не указано, но не ранее чем через 2 месяца после выхода объявления в «Вестнике госрегистрации»).

Источники выплаты долгов формируются на основании данных бухгалтерского учета и внеочередной инвентаризации. Сводную информацию о кредиторской задолженности и ликвидных активах представляют сначала в промежуточном ликвидационном балансе.

О его составлении необходимо уведомить регистрационный орган (подается еще одно заявление по форме Р15001. Необходимость прикладывать к нему копию финотчета законом не предусмотрена, ст. 20 закона №129-ФЗ). Однако сообщить о подведении промежуточных итогов необходимо не позднее, чем через 3 дня после его утверждении на общих сборах.

Свое мнение о том, по какой форме необходимо представлять последнюю отчетность юрлица, ФНС выразила в Письме № ВД-4-1/24013@.

О том, как составить промежуточный ликвидационный баланс и какой бланк при этом использовать, в документе не упоминается, но компания может воспользоваться, к примеру, формой ОКУД 0710001. Поскольку законодательство не обязывает субъект хозяйствования подавать в ИФНС один экземпляр данного документа, претензий по поводу «неправильного» бланка у инспекторов быть не может.

Ответственные представители комиссии при ликвидации ООО могут воспользоваться текущим образцом промежуточного баланса:

Промежуточный ликвидационный баланс может утверждаться несколько раз, по мере необходимости

Удобный бланк для машинописного заполнения можно скачать здесь:

Скачать бланк ликвидационного баланса

Скачать бланк ликвидационного балансаОкончательный

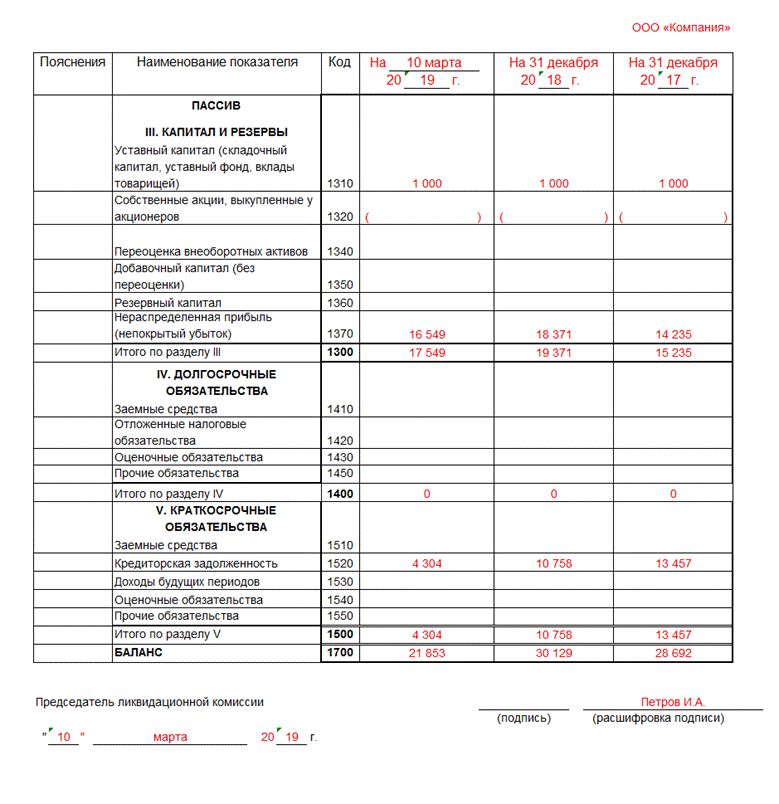

По прошествии отведенного для закрытия юрлица периода (но не ранее чем через 60 дней) и после проведения всех мероприятий и урегулирования претензий кредиторов, составляется окончательный баланс. Отличается он от промежуточного тем, что в разделах «Долгосрочные обязательства» и «Краткосрочные обязательства» не может быть остатков (непогашенной задолженности).

В активе итогового документа должна быть представлена информация о:

- балансовой стоимости имущества, которое осталось после погашения долгов;

- денежных средствах и ценных бумагах, которые приобретались на имя компании;

- дебиторской задолженности, которую ликвидационная комиссия оценила как потенциально возвратную (безнадежную обычно списывают еще на этапе составления промежуточных итогов);

- других ликвидных запасах и объектах, которые могут быть распределены между учредителями.

Важно! В отличие от промежуточного, окончательный финотчет составляется всего один раз, когда все вопросы с заемщиками и госорганами уже решены (долги выплачены, проверки налоговиков завершены, судебные решения вступили в силу).

В составе отчетности за 2019 год используются формы ликвидационных балансов КНД 0710095 и КНД 0710094 (упрощенный вариант), утвержденные ФНС в Письме № ВД-4-1/24013@ вместе с другими образцами заполнения бланков и описанием их структуры.

Копия составленного документа подается в регистрационный отдел ФНС вместе с заявлением по форме Р16001 в течение 3-х дней после его утверждения на собрании соучредителей.

Окончательный ликвидационный баланс составляется согласно утвержденных правил и формы

Правила и порядок составления ликвидационного баланса

Отдельных правил для составления последней финансовой бухотчетности законодательство не определяет. При ее формировании все так же необходимо использовать:

- положения национального бухучета (ПБУ);

- закон №402-ФЗ – о бухгалтерском учете в России;

- рекомендации по заполнению финотчетности – Приказ Минфина №34н;

- табель форм для подачи отчетов – Приказ Минфина №66н.

Последовательный процесс составления проводок для обнуления баланса и формирования бухотчетности при ликвидации предприятия должен быть построен в соответствии с требованиями, изложенными в Инструкции по применению счетов (Приказ Минфина 94н) и Положении об учетной политике самого юрлица, ст. 8 закона №402-ФЗ.

Особенности составления ликвидационного баланса

Составление последней финансовой отчетности позволяет ликвидатору правильно оценить материальное положение компании, а также потенциальные риски для ее кредиторов и соучредителей. В общем случае процедура может выглядеть таким образом:

- Проведение инвентаризации с целью выявления фактических остатков и установления реальной оценочной стоимости имущества юрлица.

- Признание и согласование размера требований кредиторов.

- Формирование промежуточных результатов и уведомление инспекторов ИФНС о старте мероприятий по реализации активов и погашению долгов.

- Составление окончательного ликвидационного баланса с нулевыми показатели в разделах об обязательствах (при ликвидации ООО в 2019 году использовались образцы, утвержденные в Приказе №66н и Письме № ВД-4-1/24013@)).

Примечательно, что промежуточная отчетность может составляться несколько раз, по мере возникновения необходимости в изменении показателей по результатам работы ликвидатора. Это может происходить из-за:

- переоценки стоимости запасов и объектов;

- достижения договоренности с кредиторами;

- выявления новых обстоятельств, способных изменить балансовые суммы.

Число промежуточных балансов законом не ограничено. Однако не стоит забывать, что о каждом из утвержденных документов нужно сообщать в ФНС в течение 3 суток с даты, следующей за составлением протокола общего собрания.

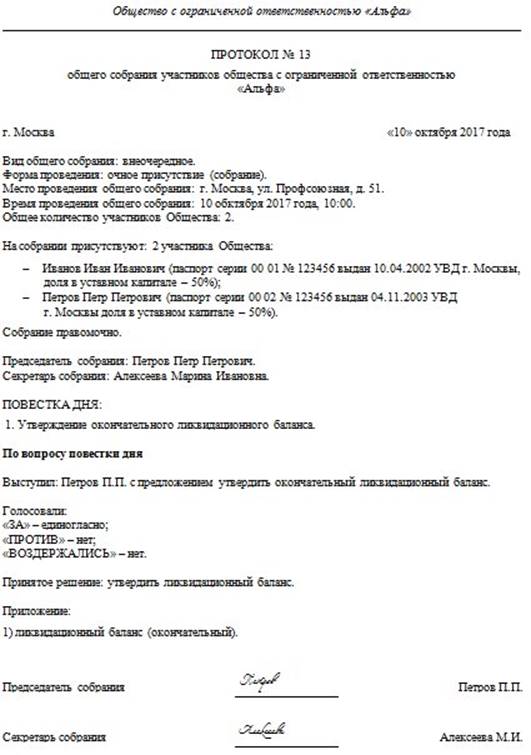

Составление протокола об утверждении ликвидационного баланса

Работа ликвидатора или комиссии состоит не только в том, чтобы принять претензии и составить обязательную отчетность. Членам ликвидационной команды и ответственным за бухучет лицам необходимо пройти процедуру утверждения финотчета на собрании учредителей. На каждый вариант итогового документа должен быть отдельный протокол, в котором отражается согласие собственников компании с отраженными в нем данными:

- о размере и составе задолженностей;

- о путях и источниках удовлетворения претензий кредиторов;

- о данных инвентаризации и переоценки имущества;

- о составе объектов, которые могут быть реализованы по балансовой стоимости и основных средств, в отношении которых придется проводить торги;

- о суммах прибыли и убытков.

Для получения согласия большинства соучредителей могут потребоваться дополнительные разъяснения, которые не будут отражены в итоговом протоколе.

Образец протокола об утверждении промежуточного ликвидационного баланса

Протокол об утверждении окончательного варианта бухгалтерского документа

Предоставлять копию документа в регистрационную службу нет необходимости (в ст. 21 закона №129-ФЗ такие требования отсутствуют), просто в «шапке» баланса нужно будет указать номер и дату проведенного собрания. На практике, налоговики все же требуют предъявлять копию протокола, чтобы самим проверить факт соблюдения сроков подачи заявления.

Должен ли ликвидационный баланс быть нулевым

Характеристика «ликвидационный» в названии отчета не означает, что он автоматически должен быть нулевым (то есть таким, где показатели в разделах актива и пассива отсутствуют). Последняя финансовая отчетность просто не должна содержать данных о наличии долгов компании перед кредиторами, персоналом или госорганами. В пассиве может содержаться лишь информация о размере неразделенной прибыли или непокрытых убытков.

Ликвидатор имеет право провести распределение имущества и остатков денежных средств до подачи формы Р16001 в органы госрегистрации. Тогда в окончательном ликвидационном балансе нулевые показатели будут стоять абсолютно во всех ячейках (в 2021 году образец заполнения будет изменен, однако по желанию компании новую форму, утвержденную в Приказе 61н от 2019 года, применять можно уже сейчас).

Последствия формирования нулевого и ненулевого балансов

Законодательство не обязывает ликвидатора проводить распределение остатков между собственниками до внесения в ЕГРЮЛ записи о ликвидации юрлица. Сделать это можно и после, особенно если в активе компании есть непогашенная дебиторская задолженность, которую можно вернуть или продать (пусть и с дисконтом).

| Суть отражаемой информации | Последствия |

|---|---|

| В активе или пассиве отчета отсутствуют какие-либо цифры, отличные от нуля | Это значит, что компания полностью расплатилась с долгами и без споров распределила остаток имущества между соучредителями. Кроме того, ликвидатору удалось вернуть все деньги, которые значились как дебиторская задолженность |

| Нулевые показатели внесены только в разделы пассива, отражающие обязательства юрлица | Такое положение может сложиться в ситуации, когда учредители не договорились о разделе основных средств и запасов. Если же в составе нераспределенного имущества есть объекты, в отношении которых начисляются транспортный или имущественный налоги, то заявление о ликвидации и вовсе могут не принять, пока не будут определены новые лица, ответственные за перечисление взносов в бюджет |

| Ненулевые данные есть во всех разделах пассива | По заявлению Р16001, к которому прикладывается такая отчетность, будет получен отказ. Ликвидатор должен будет либо договориться кредиторами, либо предложить соучредителям расплатиться за счет собственных средств, либо инициировать процедуру банкротства в соответствии с законом №127-ФЗ |