Как проводить оплату за другую фирму перезачётом

Последнее обновление:

Если у компании возникли сложности с пополнением расчётного счёта, исполнить обязательства за неё может иная фирма. Оплата за другую организацию возможна на основании ст. 313 ГК РФ.

Содержание

Если у фирмы нет возможности внести плату продавцу либо поставщику, за неё это может сделать контрагент. Основания для перезачёта:

- Отсутствие средств у фирмы-должника.

- Наличие долга у контрагента перед компанией-заёмщиком.

- Проблемы с пополнением счёта у должника.

Согласно российскому законодательству, любое юридическое лицо может рассчитаться с кредитором по поручению контрагента. Обязательство должника будет считаться выполненным.

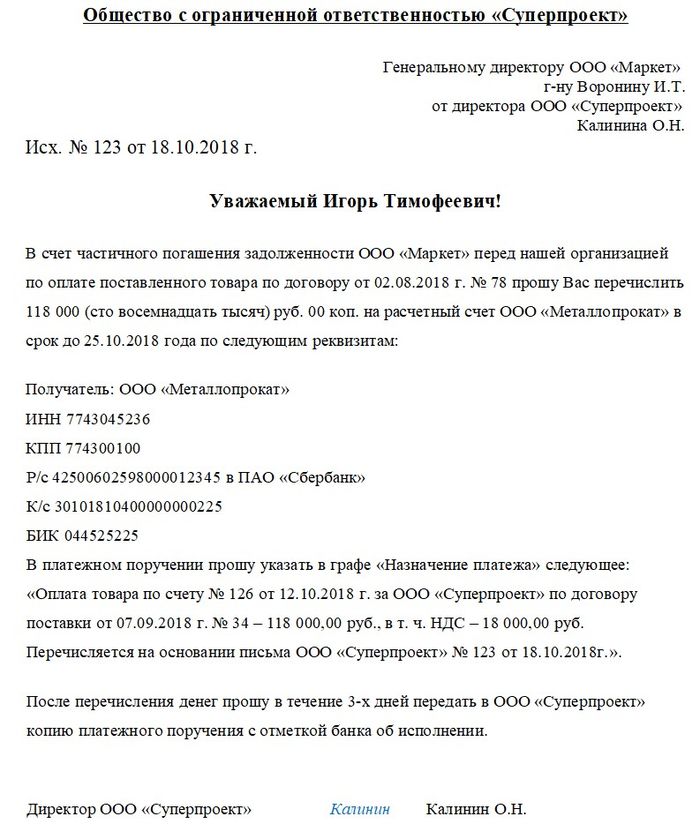

Пример письма

Правовая основа платы за другую организацию

За другую организацию выплата возможна на основании ст. 313 ГК, ст. 45 НК РФ, если иные условия не прописаны в соглашении между кредитором и должником.

Выбирая такой способ погашения задолженности, следует помнить о возможных рисках. Например, кредитор может посчитать, что поступление на счёт денежных средств — ошибка. Чтобы не получить иск о незаконном обогащении, кредитор вернёт средства отправителю. При этом задолженность заёмщика, естественно, погашена не будет.

Для того чтобы такого недоразумения не произошло, следует известить кредитора о том, что за должника выплату задолженности произведёт другое юридическое лицо. От должника потребуется:

- Предоставить письмо о перезачёте денежных средств, образец которого можно найти на сайте ниже.

- Попросить своего контрагента передать кредитору документ с указанием того, за кого производится выплата долга (наименование организации), на каком основании (реквизиты соглашения между контрагентами). Цель оплаты должна быть прописана и в назначении платежа (при безналичном расчёте).

Письма, образец которых можно увидеть ниже, являются доказательством выплаты задолженности должником посредством другой фирмы. Получив их, кредитор будет знать, в счёт какой задолженности следует зачислить поступившие средства.

Благодаря документам, сопровождающим платёж, кредитор сможет объяснить происхождение средств налоговой службе. К тому же, это гарантия от иска о незаконном обогащении, так как все неизвестные платежи юридические лица обязаны вернуть отправителям.

Внимание! Выплата одним юридическим лицом за другую фирму либо ИП не может превышать ста тысяч рублей (Указание банка России № 30 73). Выплата за физическое лицо лимитом не ограничена.

Как оформляется

При выплате за другую организацию обязательно указывается назначение платежа, например, вот так: «Задолженность компании «Мир» по договору №78-98».

Порядок действий при оформлении выплаты одним юр. лицом за другое:

- Шаг 1 — фирма-должник отправляет контрагенту письмо-поручение, в котором просит внести за неё задолженность кредитору.

- Шаг 2 — контрагент, беря за основу письмо-поручение должника, переводит средства на счёт кредитору.

- Шаг 3 — контрагент отправляет фирме-должнику копию платёжного поручения (исполненного).

У контрагента должны остаться на хранении:

- просьба-поручение фирмы-должника;

- платёжное поручение (оригинал).

У фирмы-основного заёмщика должны остаться на хранении:

- копия гарантийного письма (поручения контрагенту);

- копия исполненного платёжного поручения.

Важно! Кредитор зачтёт поступившие средства от контрагента в счёт задолженности только при наличии уведомления от основного должника.

В платёжном поручении указывается:

- За кого вносится платёж (реквизиты юридического лица).

- Номер соглашения, по которому производится плата.

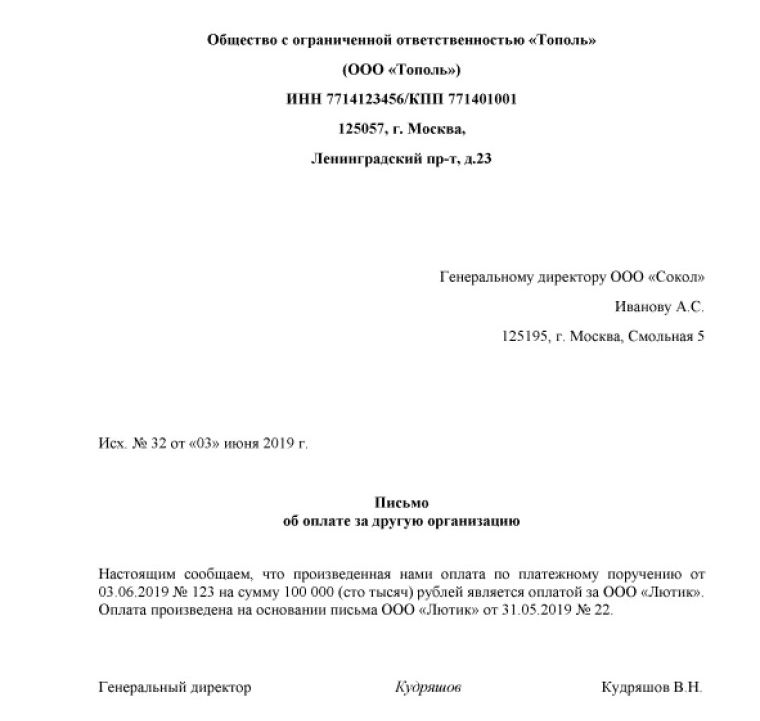

Письмо о выплате за третье лицо, образец которого можно найти ниже, обязательно отправляется кредитору. Даже если цель платежа прописана в назначении.

Письмо составляется произвольно, точная форма в законодательстве не определена. Желательно, чтобы оно было написано на фирменном бланке от имени генерального директора.

Отправить документ можно по почте (с уведомлением), либо передать руководству компании лично, под подпись.

В правильности оформления платежа, прежде всего, заинтересован основной должник. Если платёж не будет сопровождаться письмом о плате за другую организацию, кредитор вернёт поступившие средства отправителю. В счёт задолженности они не будут засчитаны.

Образец соглашения

Образец письма о выплате третьим лицом:

Плата за ЗАО «Комфорт» по соглашению от 01.02. 18 г., №67–85. Производится в счёт долга ЗАО «Крот» ЗАО «Комфорт» по соглашению от 1 сентября 2018 г., №156–01.

Как видно из примера, в письме указывается, по какому соглашению производится выплата задолженности; а также на основании чего контрагент вносит плату за основного должника.

Посмотреть образец письма платы за другую организацию можно здесь. А скачать письма и образец соглашения о плате за другую организацию можно тут.

Отражение у плательщика в налоговом учёте

Важный вопрос, как проводится выплата долга фирмы другой организацией в учёте. Если неправильно оформить операцию, при проведении налоговых проверок у компании могут возникнуть проблемы. Чтобы разобраться в оформлении, рассмотрим следующий пример:

ЗАО «Комфорт» имеет задолженность перед поставщиком. У банка, в котором у ЗАО «Комфорт» открыт счёт, отобрали лицензию. Наступил срок оплаты задолженности перед поставщиком. В связи с невозможностью списать средства со счёта, ЗАО «Комфорт» обратилось к своему контрагенту, ЗАО «Крот», с просьбой внести плату за него.

Для того чтобы ЗАО «Крот» смог перевести поставщику денежные средства, ЗАО «Комфорт» отправляет контрагенту письмо-распоряжение. Оно составляется в произвольной форме, но обязательно содержит следующую информацию:

- Данные по задолженности основного должника (реквизиты обязательства).

- Информацию (реквизиты) о поставщике (кредиторе).

- Данные о точной сумме задолженности (какую сумму контрагент должен перевести поставщику).

Как только ЗАО «Крот» оплатит задолженность за другое юридическое лицо, поставщик уменьшит долг ЗАО «Комфорт» на внесённую сумму.

Важно! Следует помнить, что поручение внести плату за должника на основании договора контрагенту, не снимает ответственности с основного заёмщика. Он продолжает отвечать перед кредитором за выполнение своих обязательств в полном объёме, в установленные соглашением сроки. Если денежные средства будут переведены кредитору не полностью, либо по истечению установленных сроков, ответственность за это ляжет на основного заёмщика, а не на его контрагента, который производил выплату.

Если кредитор не юридическое, а физическое лицо, при получении задолженности он должен внести данные о ней в декларацию, заплатить НДФЛ.

Как заполняется платёжное поручение

Если компания согласилась внести плату за третье лицо, ей понадобится образец платёжного поручения. В нём указывается:

- Предназначение платежа.

- ИНН компании (за которую производится платёж).

- Точная сумма (обязательно с НДС).

- Основание для проведения операции.

Последствия внесения средств за другую организацию по письму

Часто юридические лица опасаются производить плату за контрагента, считая, что это может привести к неприятным последствиям. На самом деле, такая операция не представляет угрозы, в том числе и со стороны налоговых органов.

Важно! Если в договоре между контрагентами не прописано иное, то одно юридическое лицо может отказаться производить плату за другую организацию.

Бухгалтерский учёт

В бухгалтерском учёте выплата будет выглядеть так:

Кредит 51, Дебет 76. Обозначает произведённый перевод денежных средств.

Кредит 76, Дебет 60. Обозначает, что плата была зачтена в счёт задолженности.

Такая запись делается после того, как факт выплаты долга за другое юридическое лицо установлен исполненным платёжным поручением.

Все юридические лица тщательно проверяют назначение входящих средств на свой счёт. Если компания получила деньги, отправленные ей по ошибке, и не вернула их, отправитель может подать иск, основа которого — неосновательное обогащение.

Доказательство для кредитора, что полученные им средства — плата задолженности одним юридическим лицом за другую организацию, — гарантийное письмо от основного заёмщика. Оно может быть вот таким кратким:

Важно! Согласно ст. 167, 171, 172 НК РФ, плательщик не теряет право на вычет НДС (входного). На формирование базы по налогам, суммы, которые были выплачены плательщиком третьим лицам, не влияют. В соответствии с той учётной политикой, что выбрала компания, данные суммы вносятся в разряд расходов.

Компания может совершить платёж наличным либо безналичным способом. В случае выбора первого варианта проводки будут другие:

Кредит 50; Дебет 76. Обозначает, что платёж был сделан наличными.

Кредит 76; Дебет 60. Обозначает, что оплата кредитору зачтена в счёт задолженности (часть долга погашена).

Заказать бесплатную консультацию юриста