Первичные документы бухгалтерского учета

Последнее обновление:

Каждое предприятие обязано вести бухгалтерский учёт. Это нужно для верного налогообложения и отчёта перед контролирующими органами. Вся информация о хозяйственной деятельности собирается, анализируется, обрабатывается и предоставляется в ФНС и фонды. Верная отчётность невозможна без первичной документации.

Содержание

Что такое первичная документация в бухгалтерии?

Необходимо понять, первичная документация в бухгалтерии что это такое? Это документы, подтверждающие проведение сделок с юридическим лицом, принёсших какой-либо финансовый эффект – прибыль или убыток. Например, факт отгрузки товаров или услуг подтверждается накладной.

Это своего рода, справки, которые необходимые налоговикам для проверки правильности расчётов по налогам. Они проверяются, на основании полученных сведений инспекторы составляют акт о выявленных и не выявленных нарушениях.

Первичная документация в бухгалтерии служит основанием для отражения хозяйственной операции в учете

Обратите внимание! Не допускается оформление первичных бухгалтерских документов «задним числом». Они должны создаваться в тот же день, когда происходит операция.

Допускается их оформление в момент окончания сделки, но не через несколько дней. Это нарушение, за которое придётся ответить.

Виды первичных документов

Всю «первичку» можно разделить на несколько групп по различным классификационным признакам. Это:

- По назначению. В этом разделе выделяют: распорядительные (доверенности, платёжки), исполнительные (ведомости, акты), бухгалтерского оформления (ведомости о выплате зарплаты, справки, расчётные листки), комбинированные (РКО и ПКО, авансовые отчёты). Отдельной группой идут бланки строгой отчётности – это книжки с квитанциями, прочее. Не каждое предприятие обязано иметь БСО, но если они присутствуют и ими пользуются, нужно вести строгий их учёт;

- По объёму тех сведений, которые содержатся в документе. Сюда входят простые первичные и сводные первичные. Это кассовая документация и кассовые отчёты. Последние формируются на основании первых;

- По тому, как документ отражает финансовую операцию. Здесь разовые и накопительные;

- По месту составления – внутренние (они оформляются внутри предприятия) и внешние (получаемые от контрагентов).

Классификация первичных бухгалтерских документов

В зависимости от объёмов хозяйственной деятельности, организация пользуется практические всеми указанными документами. Все операции происходят в 3 этапа, и на каждом из них оформляются своя документация:

- Стороны договариваются о сделке. На данном этапе происходит подписание договора, выставляется счёт на оплату.

- Происходит оплата. В банк направляется платёжное поручение, контрагент получает выписку из расчётного счёта, подтверждающую оплату. Если происходит расчёт с помощью наличных средств, то формируется РКО или БСО.

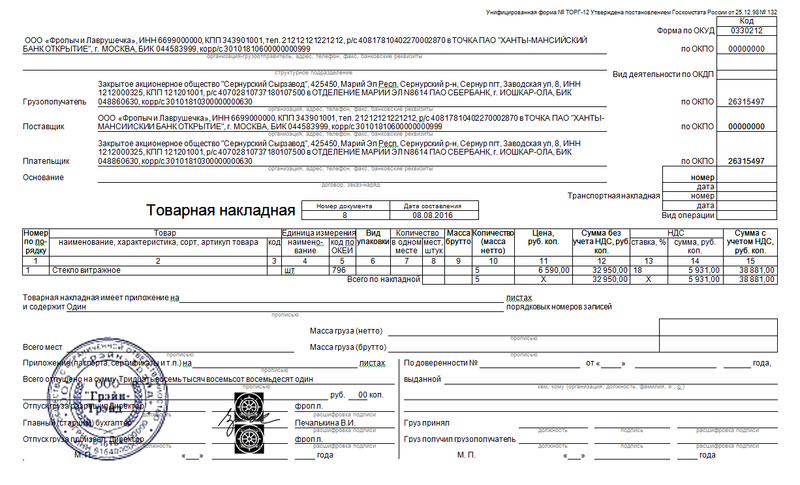

- Отгрузка. Формируется накладная и счёт-фактура (если поставщик применяет УСН, то последний документ он не оформляет).

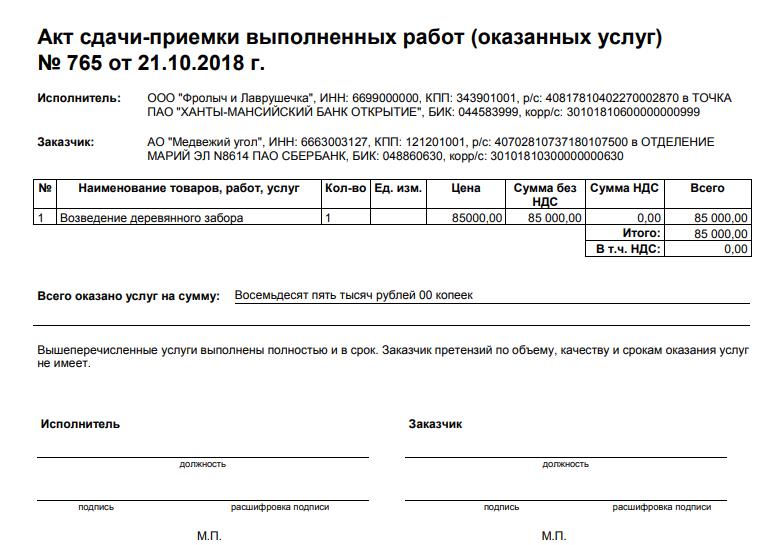

Пример первичных бухгалтерских документов при отгрузке товара

Когда придёт время камеральной или выездной проверки, эта документация должна быть вся представлена инспекторам.

Правила заполнения первичной документации

Законодательно установлены правила заполнения первичной документации. Их должны придерживаться все налогоплательщики. Кроме того, что необходимо отразить всю информацию, касающуюся совершаемой информации, нужно сделать это правильно. В частности:

- В документе не должно быть ошибок, помарок, зачеркиваний. Если предприятие ведёт электронный документооборот, то не должно быть опечаток;

- Если происходит ручное заполнение, то можно использовать ручку с пастой любого цвета – чёрного или синего. Но нужно следить за тем, чтобы не было клякс и подтёков;

- «первичка» составляется в том случае, если между контрагентами уже достигнута договорённость относительно конкретной сделки. В противном случае, документ придётся аннулировать;

- Все количественные выражения совершаемой хозяйственной операции должны быть прописаны прописью. Это правильно относится и к денежным выражениям;

- Если для заполнения «первички» не хватает какие-либо сведений, нужно ставить прочерк. В документе не должно быть пустых строк.

Обратите внимание! За неправильное заполнение документации на предприятие может быть наложен административный штраф. К наказанию также будет привлечено ответственное лицо.

Правила заполнения первичной бухгалтерской документации установлены законодательно

Содержание первичных документов

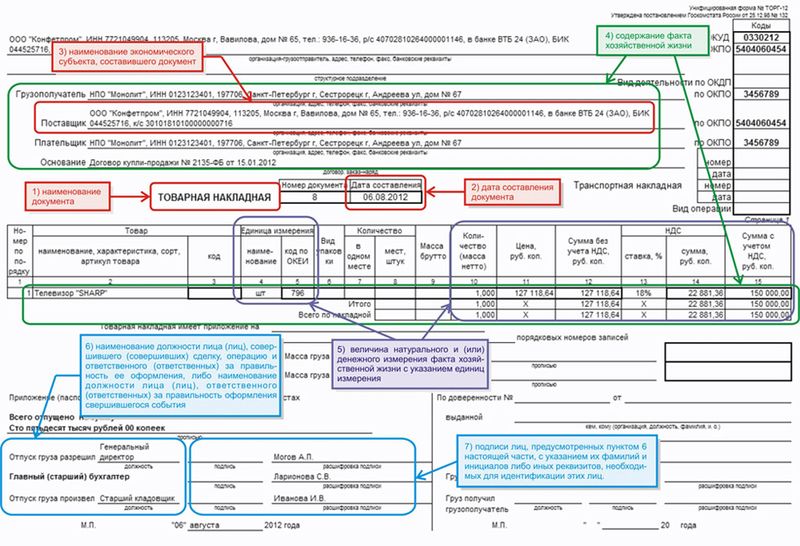

При оформлении «первички» нужно указывать следующую информацию:

- реквизиты налогоплательщика;

- дату оформления;

- порядковый номер;

- полное и сокращённое название налогоплательщика;

- если оформляется документ для расчётов с контрагентом, то нужно указать реквизиты банковской организации – название, расчётный и корреспондирующий счёт, БИК, ИНН, код и назначение платежа;

- название хозяйственной операции, количественное и денежное её выражение;

- данные о лицах, имеющих право оформить и подписать данный документ – полностью ФИО и должность;

- подпись каждого ответственного лица;

- оттиск печати или штампа.

При необходимости, контролирующие органы могут запросить подтверждение информации у контрагента, поэтому его данные также должны быть прописаны на документе. Но это правило касается только той документации, которая подтверждает отгрузку товаров или исполнение работ в пользу третьего лица.

В акте должны быть указаны данные обеих сторон хозоперации

Учётные регистры для первичных документов

Бухгалтерия должна проводить обработку первичной документации. Для этого каждый оформленный первичный документ должен быть поставлен на учёт. Если бухгалтерия ведётся в автоматическом режиме с помощью компьютерной программы, регистры формируются сразу же, как только ответственный сотрудник «проведёт» документ.

Если же учёт ведётся вручную, то должны быть журналы учёта по каждому виду оформляемой документации. Кроме того, регистры оформляются в виде сводных таблиц, которые должны быть оформлены по установленным требованиям. Их нужно выполнять, чтобы не запутаться в количестве справок, ведомостей и накладных.

Учетные регистры позволяют систематизировать первичную документацию и не потеряться в ее количестве

Существует классификация регистров:

- по назначению. В данной группе выделяют хронологические (формируются по мере того, как оформляется «первичка») и систематические (документы записываются по их классифицирующим признакам). В идеале, на каждом предприятии должны формироваться синхронические регистры – совокупность хронологических и систематических;

- по обобщению данных. Здесь выделяют интегрированные (признак формирования от частного к общему) и дифференцированные (наоборот, от общего к частному);

- по внешнему виду. Выделяют карточки, книжки, электронные носители.

Обратите внимание! Налоговики не проверяют правильность регистров, но их верное оформление значительно упрощает учёт и предотвращает ошибки в отчётах, которые могут привести к штрафным санкциям.

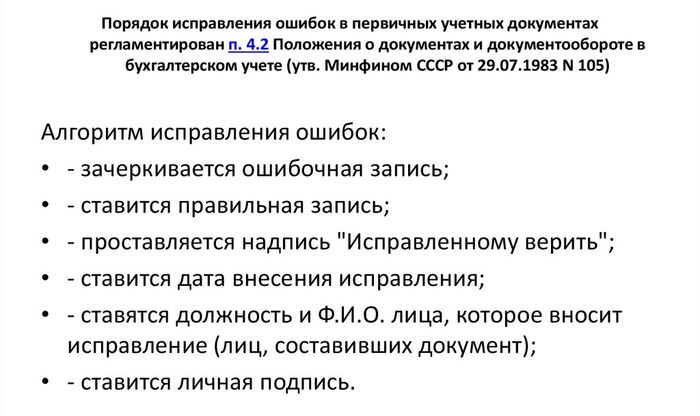

Порядок внесения исправления в первичные документы

При ручном заполнении бланков иногда допускаются ошибки. Их нужно правильно исправить. Для этого:

- Зачеркнуть ошибочно внесённые данные, рядом прописать верные. Чтобы проверяющие органы не придрались к ошибке, нужно сделать запись «исправленному верить», рядом поставить календарную дату и подпись человека, который внёс изменения;

- Сделать дополнительные записи. Например, если итоги проведённых сделок оказались выше, чем те, что прописаны в исправленных документах;

- Провести сторнирование. Это означает, что нужно сделать запись красной пастой – неверные данные зачеркнуть, верные прописать рядом.

Обратите внимание! Нельзя использовать корректор. Исправление ошибок происходит в строго установленном порядке. Если налоговики обнаружат исправление корректором, они его не примут во внимание.

Порядок внесения исправления в первичные документы

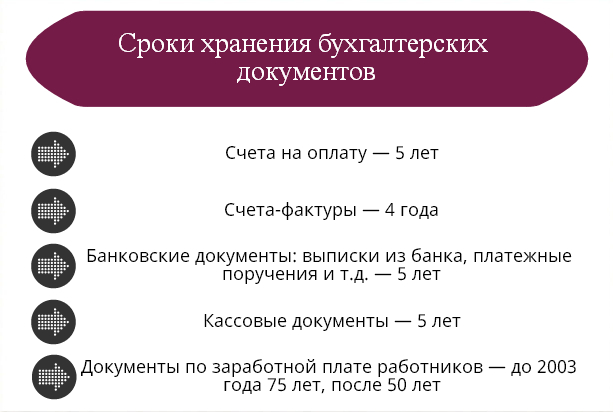

Срок хранения первичных документов

Каждое юридическое лицо или предприниматель обязаны хранить документы, касающиеся их хозяйственной деятельности, у себя. Существуют сроки хранения, которые нужно соблюдать. Все документы должны храниться не менее 5 лет. Это связано с тем, что проверяющие органы, в частности ФНС, осуществляют проверку каждые 3 года.

Проверенные бумаги убирают в свой архив, но в доступное место. По истечении срока хранения, руководство компании должно действовать так:

- Создать специальную комиссию из руководителей подразделений и других ответственных лиц. Это делается приказом по предприятию;

- Потом отдельно издаётся приказ об уничтожении документации, которая хранится уже более 5 лет;

- Документы не выкидываются, а сжигаются или пропускаются через измельчитель;

- Вся уничтожаемая документация должна быть внесена в специальный реестр, на основании которого составляется акт;

- Он подписывается всеми ответственными лицами.

Обратите внимание! Теперь акт должен храниться у хозяйствующего субъекта. Срок хранения – до 75 лет.

Законодательно прописан отдельный срок хранения для документов, связанных с начислением заработной платы, уплаты по ней налогов и отчислений в ПФР – не менее 75 лет. Но хранить их можно не у себя на предприятии, а в архиве муниципального образования. Порядок действий примерно такой же, как при уничтожении:

- создаётся комиссия по приказу;

- бумаги переписываются в отдельный реестр;

- потом их увозят, работник архива выдаёт документ о принятии;

- составляется акт.

За нарушение сроков предусмотрена ответственность.

Заключение

Без правильного ведения первичного учёта невозможен полноценный бухгалтерский и налоговый учёт. За нарушение правил предусмотрена ответственность в виде штрафа.

Заказать бесплатную консультацию юриста