Подакцизные товары

Последнее обновление:

Для пополнения бюджета страны часть товаров, производимых на территории государства или ввозимых из-за рубежа, облагается дополнительным косвенным налогом, определяемым как акциз. Логично сделать вывод, что подакцизные товары это предметы массового потребления, пользующиеся спросом, в стоимость которых для реализации включена сумма акциза.

Кто и по каким критериям определяет перечень продукции, подлежащей дополнительному налогообложению? Возникают вопросы о том, в стоимость каких видов сырья, продукции заложен косвенный общегосударственный налог. Поговорим об этом подробнее.

Содержание

Что такое подакцизные товары?

Любой потребитель мог сталкиваться с подакцизными товарами, при реализации которых государство получает с населения дополнительные доходы в казну.

Официально накладываются обязательства на производителей, выступающих как юридическими лицами, так и индивидуальными предпринимателями, уплачивать по отдельным категориям товаров акциз (косвенный налог).

Одновременно государственная налоговая система позволяет включать сумму налога, заплаченного производителем при расчете стоимости единицы этой продукции или изделий. Естественно, это отразится на цене акцизного товара, которую заплатит потребитель.

Акциз относится к непрямым налогам, уплачиваемым конечным покупателем

Ставки налоговых отчислений, представляющих собой стоимостную величину объекта, подлежащего налогообложению, определяются нормами НК РФ (действующем с изменениями, вступившими в силу с 01.01.2020) на федеральном, региональном, местном уровне.

Если говорить о ставках акцизов, их делят на три вида:

- специфические – когда утверждена фиксированная сумма платежа за единицу продукции, входящую в перечень подакцизных товаров;

- адвалорные – определяющие размер обязательных налоговых отчислений, исходя из расчета процентной доли начальной стоимости товара;

- комбинированные – когда ставки устанавливают по смешанной схеме.

Приведем примеры.

Твердая ставка на акцизный сбор – 40 рублей в 2020 году установлена на 1л игристого вина. Причем с 01. 01. 2021 года планируется увеличение налога до 41 рубля за 1 л, а уже с 2022 года, сумма платежей за тот же объем винных напитков будет порядка 43 рублей.

Что касается продажи сигарет и папирос, в их конечную стоимость производителям или импортерам из-за рубежа придется заложить уплаченные по скомбинированной ставке обязательные отчисления.

Согласно п.1 ст. 193 НК РФ начиная с 2020, ежегодно вплоть до 2023 года включительно, утверждена фиксированная часть обязательных отчислений, к которым приплюсовывается процентная часть от стоимости за 1000 штук сигаретной, папиросной продукции.

Посмотрите из какого расчета будет начислена ставка по налогу:

| С 01.01.2020 по 31.12.2020 | С 01.01.2021 по 31.12.2021 | С 01.01.2022 по 31.12.2022 | |

|---|---|---|---|

| Фиксированная сумма, руб. | 1 966 | 2 045 | 2 127 |

| адвалорная ставка, | 14,5% | 14,5% | 14,5% |

| исчисляемая максимальная розничная цена, не менее¬___, руб. | 2 671 | 2 778 | 2 889 |

Наглядно видно, что размер сборов имеет тенденцию к увеличению, что естественным образом отразится на статье расходов покупателей.

Виды подакцизных товаров

Принимая во внимание тот факт, что подакцизный товар это облагаемая дополнительным налоговым сбором продукция, важно понимать, что собранные средства не предназначены для реализации конкретно поставленных целей в оговоренные сроки.

Взимаемые деньги идут на наполнение общего государственного бюджета. Могут быть использованы по мере необходимости, руководствуясь общими правилами распределения с учетом первоочередных потребностей для решения экономических проблем страны.

Проанализировав категории продукции, попадающие под разряд дополнительного обложения сборами, можно сделать вывод, что государство определенным образом повышает за счет налогообложения цены на, так сказать, «излишества».

Говоря проще, производители, а при совершении определенных операций и продавцы, платят «штраф» за выпуск и реализацию «вредных» товаров, пользующихся спросом.

Как правило, такая продукция:

- оказывает вред здоровью, а порой и жизни граждан;

- пагубно влияет на окружающую среду с вытекающими последствиями.

Данным налогом обычно облагаются товары не жизненной необходимости, а вредные либо относящиеся к предметам роскоши

Приказом ГТК РФ № 1230 (действует редакция с изменениями от 02.02.2006) утверждена инструкция, регламентирующая порядок маркировки акцизными марками.

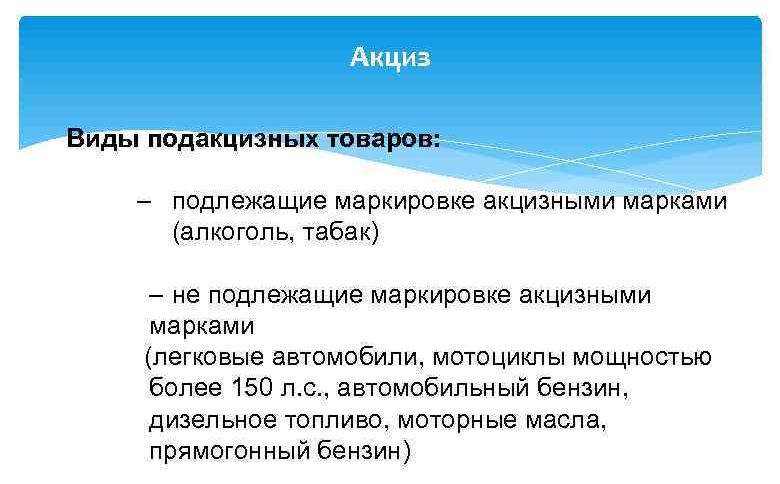

Перечень подакцизных товаров условно делится на 2 основные группы:

- которые подлежат обязательной маркировке;

- остальные, не требующие маркировки.

Например, невзирая на взимаемый косвенный налог, не нужно маркировать:

- автомобили легковые или мотоциклы, если мощность двигателя превышает 112,5 кВт (150 л.с.);

- автомобильный бензин или дизельное топливо;

- полученные в результате переработки нефти, газового конденсата смеси углеводородов в жидком состоянии;

- нефтяное сырье.

Маркировке подлежат только:

- алкогольная продукция, поступающая в продажу в емкостях от 50 мл до 100 л (исключение сделано для пива, сидра, медовухи);

- табак и табачные изделия – расфасованные для реализации оптовым и розничным покупателям

По понятным причинам не на каждый подакцизный товар возможно наклеить марку

Согласно налогового законодательства, акцизы относят к федеральным налогам.

Вполне логично, что на уровне федерации определяются ставки по категориям подакцизной продукции и изделиям, с которых дополнительно взимается косвенный налог.

Что не является подакцизным товаром?

Для того чтобы определиться, относится та или иная продукция к подакцизной категории, например, моторное масло подакцизный товар или нет, нужно следить за изменениями законодательной базы.

Стоит заметить, что законодатель акцентирует внимание на особенностях налогообложения, когда освобождаются от уплаты акциза юридические или физические лица.

В соответствии с положениями ст. 184 НК РФ (часть 2), если имеется банковская гарантия, не подлежат налогообложению, в том числе взиманию акциза:

- экспортируемые товары или реализованные в таможенной процедуре реэкспорта;

- полученные путем переработки на территории таможни;

- товары, переданные собственнику или по его указанию другим лицам, если они произведены из давальческого сырья, помещенного под таможенную процедуру переработки на таможне, а также при реализации за рубеж.

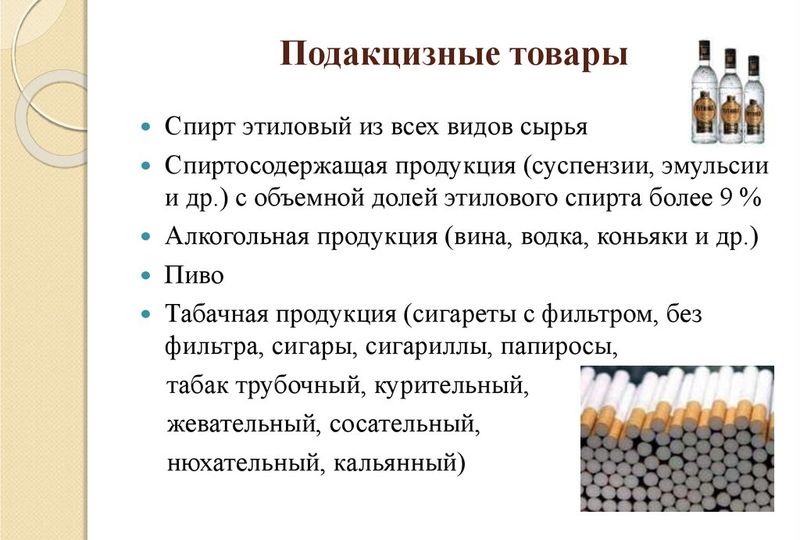

К подакцизным товарам не относятся в настоящий момент:

- отдельные лекарственные препараты, прошедшие в установленном порядке регистрацию;

- парфюмерия и косметика, имеющая в своем составе спирт, если она реализовывается в малых или металлических емкостях, доступных к применению как аэрозоли);

- продукция бытовой химии (в металлических баллончиках с распылителем аэрозольного типа);

- зарегистрированные ветеринарные препараты, если они разлиты по емкостям вместимостью до 100 мл;

- отходы, остающиеся после процесса производства этилового спирта, ликероводочных изделий, которые подлежат дальнейшей переработке;

- пивное сусло.

Перечень подакцизных товаров

Перечень подакцизных товаров этим не ограничивается и может меняться

Много дополнений и изменений внесено в перечень подакцизной продукции ФЗ № 326-ФЗ от 29.09.2019.

Так, под взимание косвенного налога попали, например:

- электронные сигареты и жидкости, используемые для их заполнения;

- виноград, используемый для виноделия.

Более детально ознакомиться можно, изучив нормы налогового законодательства.

Заказать бесплатную консультацию юриста