Покупка квартиры через аккредитив

Последнее обновление:

На рынке недвижимости продажа через аккредитив считается одним из самых безопасных способов отчуждения имущества на возмездной основе. Реализовывать по такому механизму можно не только квартиры или дома, но и автомобили или другие ценные движимые вещи. Однако наибольшее распространение такой формы оплаты характерно для соглашений, заключаемых при купле жилых или коммерческих недвижимых объектов.

Содержание

Что такое аккредитив в банке при покупке квартиры

Граждане, решившие продать или приобрести жилплощадь, должны быть готовы к определенным рискам при оформлении договоренности. Это связано с ценой предмета купли-продажи, также с особенностью оформления прав владельца на отдельные объекты отчуждения.

Если субъект сначала оплатит товар, существует вероятность, что недобросовестный отчуждатель откажется регистрировать переход права собственности. В случае, когда сначала фиксируется смена собственника в реестре, существуют риски неполучения полной стоимости недвижимости.

Под аккредитивом при купле-продаже недвижимости подразумевают условное денежное обязательство, которое принимает финансовое учреждение-эмитент по указанию приказодателя.

Суть аккредитивного расчета при купле-продаже квартиры

В ходе расчетных операций плательщик поручает банку при наступлении оговоренных условий провести платеж в пользу получателя (ст. 867 ГК РФ). С помощью такого механизма удается максимально обезопасить всех участвующих в соглашении.

Важно. Аккредитивные расчеты требуют участия не только продавцов и покупателей. К проведению финансовых манипуляций привлекаются банк-эмитент и банк-исполнитель. В первом учреждении открывается счет, а во втором — проходит непосредственная выдача средств. При этом одна структура вправе одновременно выступить в качестве эмитента и исполнителя.

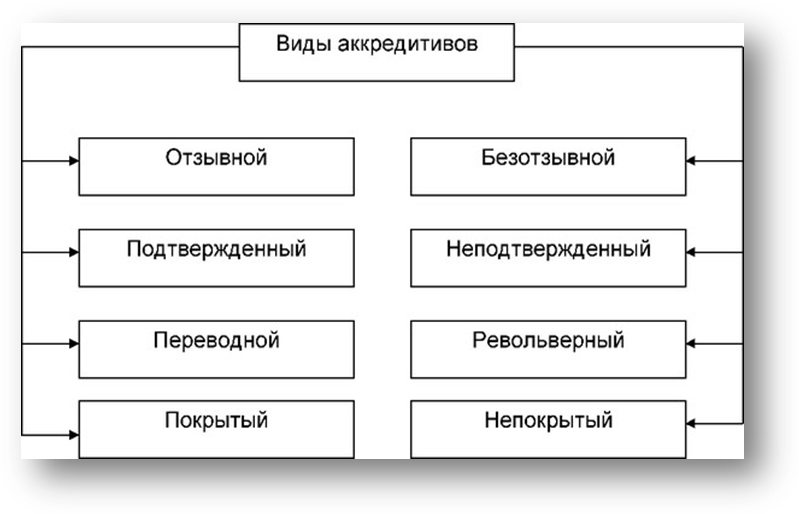

Виды аккредитива

В отечественной и зарубежной практике существует несколько видов аккредитивного счета (далее сокращенно АС):

Разные формы аккредитивов

Критерием разделения на виды выступают правила, по которым рассчитываются субъекты, а также права, ограничения участников отношений.

| Типы АС | Характеристики |

|---|---|

| Отзывные | Могут быть отозваны плательщиком без предварительного согласования с получателем. Практическое применение встречается редко. |

| Безотзывные | Не подлежат аннуляции по инициативе только одной стороны, требуется одобрение контрагента. |

| «С красной оговоркой» | Эмитент поручает банку-исполнителю выплатить отчуждателю аванс еще до того, как будет завершена регистрация смены собственника. |

| Покрытые или депонированные | Сумма перечисляется банку-исполнителю на весь период, пока действует соглашение. |

| Непокрытые или гарантированные | Банк-эмитент позволяет исполнителю списать необходимую сумму с корреспондентского счета. |

| Подтвержденные | Учреждение-исполнитель обязуется перечислить средства в любом случае, даже если поступление от эмитента задержится. |

| Револьверные | Открываются на часть сумы, возобновляются автоматически при новых поступлениях денег. |

| Циркулярные | Получить плату разрешается во всех банках-корреспондентах того учреждения, где открыт АС. |

| Резервные или Stand-by | Банковская гарантия в документарной форме, которая используется в международной торговле. |

| Кумулятивные | Приказодатель вправе переносить остатки неистраченных сумм на новые счета. |

Некоторые виды АС предусматривают более комфортные условия для тех, кто продает имущество, а другие обеспечивают дополнительную защиту приобретателям. Однако уже давно сложилась тенденция, согласно которой при реализации недвижимых объектов участники договоренности останавливают выбор именно на безотзывном покрытом счете.

Схема безотзывного обязательства

Обратите внимание! Согласно ст. 869 ГК аккредитивное обязательство считается безотзывным, если стороны в договоре не предусмотрели иные условия. По такому механизму отменить перевод средств можно только с согласия отчуждателя вещи.

Строк действия аккредитива

Продолжительность действия аккредитивного счета — это одно из условий, которые стороны должны согласовать между собой. В то же время банки могут выдвигать дополнительные требования относительно:

- ограничений во времени — например, все операции от начального оформления до конечного зачисления платежа не должны занять более одного квартала или более чем полгода;

- взимания за пролонгацию договора установленной комиссии.

Не стоит открывать АС строго на тот период, которого по предварительным прогнозам должно хватить на оформление всей документации. Часто процедура затягивается на неопределенный срок, например, в связи с выявлением ареста имущества или когда требуется выписать родственников. Поэтому необходимое время нужно рассчитать с запасом.

При этом слишком растягивать совершение обязательных операций тоже не выгодно. Ведь плата за обслуживание клиентов часто зависит от суммы сделки, а стоимость недвижимости обычно стартует от миллиона. Если банковская комиссия составляет примерно 0,2-0,3% цены квартиры, то в конечном итоге придется переплатить несколько тысяч или десятков тысяч рублей.

Срок действия аккредитивного соглашения

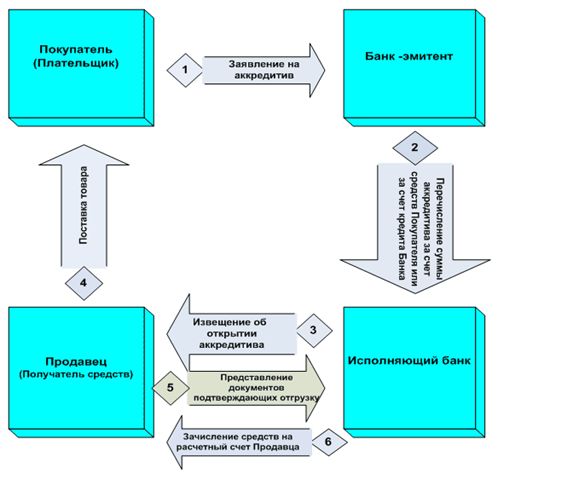

Порядок покупки квартиры через аккредитив

Существует определенный порядок, согласно которому проходит покупка квартиры или дома через аккредитив. Схема, по которой оформляется сделка, предусматривает такие шаги:

- Потенциальные подписанты обсуждают детали отчуждения. Если по всем существенным условиям достигнуто согласие, готовится текст договора купли-продажи.

- Стороны определяются с банком-эмитентом, банком-исполнителем. Можно выбрать одну структуру для всех манипуляций, это выгодно по времени и с финансовой точки зрения. Затем покупатель обращается в финучреждение, представляет сотрудникам имеющиеся документы на приобретение недвижимости.

- После изучения бумаг заключается аккредитивное соглашение, открывается АС.

- Приказодатель вносит деньги в сумме, достаточной для завершения покупки.

- Банковская структура уведомляет бенефициара о поступлении средств.

- Владелец квартиры приступает к выполнению условий договоренности, а после завершения всех манипуляций сообщает о проделанной работе банковское отделение.

- Банк проверяет представленные бумаги и проводит платеж продавцу.

Схема сделки

Важно. Сроки, стоимость оформления устанавливаются каждой банковской структурой самостоятельно. Также может отличаться точный перечень необходимой документации. Однако финансовое учреждение в обязательном порядке потребует договор купли-продажи, выписку из Росреестра, сведения из ЕГРН.

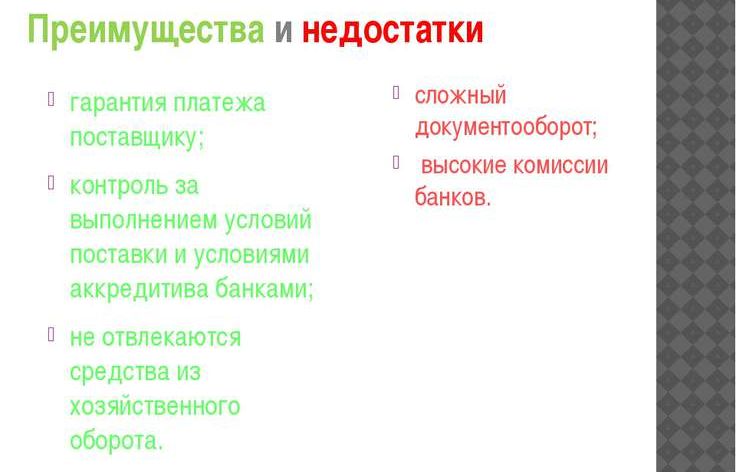

Преимущества расчета через аккредитив

Важный момент такого способа расчета — это максимальное страхование участников договоренности от злоупотреблений со стороны контрагента. Отчуждатель знает, что плательщик платежеспособный, а деньги уже «забронированы». Приобретатель уверен, что его средства не будут переведены до тех пор, пока он не станет законным владельцем жилплощади.

Есть и другие плюсы, в число которых входит:

- дополнительное юридическое сопровождение, которое выполняет финорганизация;

- проверка подлинности валюты, невозможность стать жертвой кражи наличных;

- существование механизма возврата платы, если контрагент не подтвердил выполнение обязательств;

- ответственность банковского учреждения за сохранность финансов.

Недостатки расчета через аккредитив

Несмотря на все позитивные моменты, выполнение условий договора через аккредитивное обязательство имеет свои недостатки. К числу последних относится:

- дополнительная трата времени;

- усложненный документооборот;

- высокая комиссия за проведение сделки;

- невозможность отказаться от покупки в одностороннем порядке.

Плюсы и минусы продажи квартиры через аккредитив

Кроме этого, исключается схема по фиктивному занижению цены приобретаемой вещи, что часто практикуют с целью избежать или уменьшить предстоящие налоговые отчисления в госбюджет.

Важно. Самый большой риск — потерять все деньги в связи с ликвидацией финансовой структуры. Поэтому выбирать обслуживающую организацию следует тщательно, с учетом срока деятельности, рейтинга, деловой репутации. Иногда нестабильные учреждения привлекают клиентов неоправданно заниженными тарифами.

Особенности договора на открытие аккредитивного счета

Как правило, такие договора отличаются унифицированной формой и содержат типичные по своему содержанию разделы и пункты:

- дату и номер договоренности;

- сведения о подписантах;

- права и обязанности контрагентов;

- вид и условия раскрытия аккредитива;

- ответственность.

При этом особое внимание следует обратить на:

- правильность реквизитов приказодателя, бенефициара — фамилия, имя, отчество, а также корректность данных относительно отчуждаемого объекта;

- прописанные сроки для совершения всех необходимых операций, валюта взаиморасчетов, перечень нужных документов;

- информацию о субъекте, на которого ложится бремя оплаты комиссии;

- последствия невыполнения или ненадлежащего выполнения взятых на себя обязанностей.

Пример договора

Отличия аккредитива от банковской ячейки

В отдельных случаях воспользоваться банковской ячейкой значительно проще и выгоднее. Этот способ более приемлем, когда нужно сэкономить на сопутствующих расходах. Цена за купленную вещь при таких обстоятельствах роли не играет, определяющим моментом выступает длительность использования ячейки.

АС больше устроит тех, кто ищет максимальную защиту от непредвиденных факторов или форс-мажора. Банковская структура гарантирует сбережение финансов. Но когда клиент арендует сейф, то банк не отвечает за сохранность содержимого, а только контролирует вход в помещение для хранения (ст. 922 ГК РФ).

Обратите внимание. Еще один способ выполнения обязательства — это внесение средств на депозит нотариуса. Согласно ст. 327 ГК лицо, перечислившее деньги на депозит нотариуса, имеет право в любой момент до получения их бенефициаром истребовать свои активы назад.

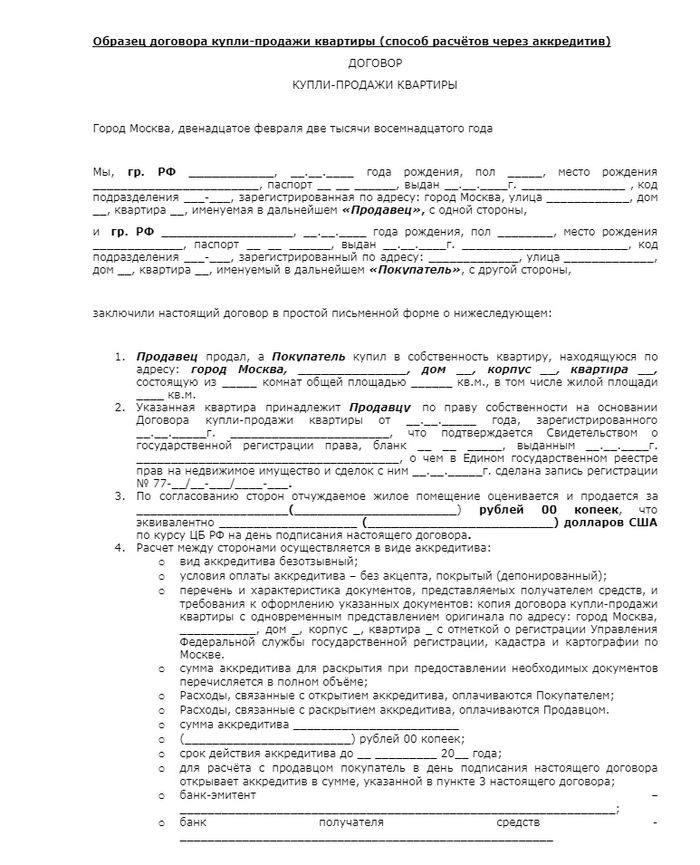

Образец договора купли-продажи квартиры через аккредитив

Договоренность об отчуждении жилья, которое проходит через АС, содержит универсальные и специальные пункты. К первым относятся те позиции в документе, которые считаются типичными для всех сделок по отчуждению недвижимого имущества. Это название договора, дата, место его составления, полномочия контрагентов, срок действия, порядок, период выполнения обязательств, ответственность.

Бланк соглашения купли-продажи через АС

Кроме этого, подписанты должны указать специальные сведения:

- организацию-эмитента, организацию-исполнителя (или объединить эти две функции в лице единой структуры);

- список бумаг, нужных для получения забронированной суммы;

- сроки осуществления оплаты;

- порядок погашения банковской комиссии.

При этом обязанность оплаты банковских услуг чаще всего возлагается на инициатора применения дополнительных защитных мер. Однако защищенными в конечном итоге становятся оба контрагента, поэтому они могут договориться поделить затраты.

Пример условий, предлагаемых банками

Многочисленные банковские структуры России предлагают клиентам различные условия для осуществления безналичных операций. Например, Сбербанк гарантирует гражданам:

- скорость оформления — открыть АС можно за 10 минут;

- доступность — 2000 рублей стоит обслуживание, плюс взимается от 0,2 до 0,3% цены имущества;

- минимальный пакет документов — оформление начинается после предъявления паспорта и документа-основания возникновения правоотношений.

Комиссии Сбербанка

Дополнительно придется оплатить пролонгацию или изменение цены соглашения, корректировку условий сделки. Похожие предложения есть также у других организаций, например ВТБ или Райффайзен банк.

Заказать бесплатную консультацию юриста