Типы хозяйственных операций в бухгалтерском учете

Последнее обновление:

Значимые события в жизни предприятия подлежат обязательной фиксации и учету. Любые производственные или другие бизнес-процессы объединяют набор мероприятий, которые отражаются в бухгалтерской отчетности. В зависимости от характера воздействия на баланс юридического лица принято выделять различные типы хозяйственных операций.

Содержание

Определение хозяйственных операций

Под хозяйственной операцией (ХО) подразумевают конкретное деяние, которое привело к трансформации:

- состава имущества организации или порядка его размещения;

- источников, которые формируют имущественную массу субъекта хозяйствования;

- бюджета компании;

- основных и резервных фондов;

- структуры собственности.

Обратите внимание. Любое существенное изменение контролируется путем создания бухгалтерской проводки. Для фиксации данных используются документы, которые стали основой осуществления ХО.

Хозяйственные операции, отображаемые в бухгалтерском учете, влияют на капитал юридического лица. Такое воздействие имеет форму уменьшения или увеличения активов и пассивов предприятия. Однако никакие манипуляции не должны нарушать баланс субъекта хозяйствования.

Рисунок 1. Балансовые статьи

Разновидности хозопераций

В деятельности компании, производящей товары или оказывающей услуги, выделяют процессы:

- по снабжению;

- по производству;

- по реализации.

Каждая процедура включает совокупность определенных манипуляций. В соответствии с этим различают действия относительно материального обеспечения организации, создания продукции, ее продажи или предоставления услуг.

В зависимости от объекта, который подвергается воздействию, манипуляции в хоз деятельности также классифицируют на:

- материальные — движение товарно-материальных ценностей;

- финансовые — оборот средств;

- расчетные — проведение расчетов с партнерами.

Классическая теория бухучета выделяет 4 главных типа хозяйственных операций. Основанием классификации выступает характер влияния на баланс организации. Воздействие может выражаться:

- через пермутации — изменения в составе только актива или пассива;

- через модификации — уменьшение или увеличение и активной, и пассивной составляющей.

Рисунок 2. По способу влияния на балансовые статьи различают 4 типа бухгалтерских операций

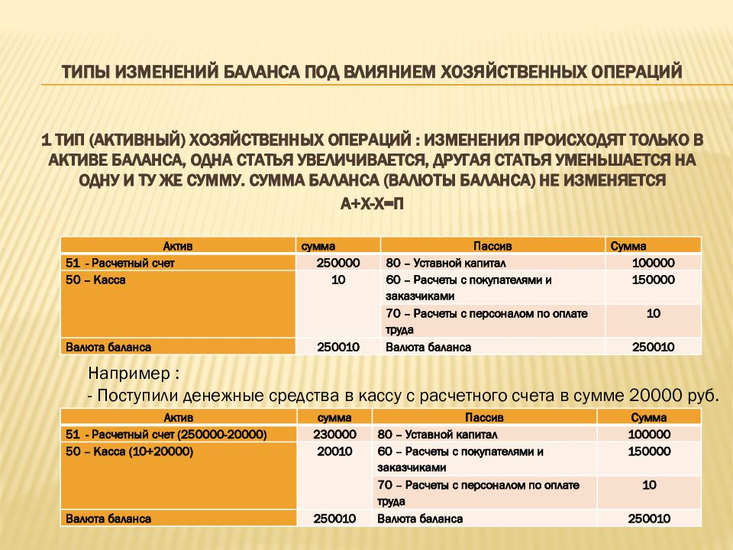

Тип I

К типу I относятся факты, которые влияют исключительно на актив (А) баланса. При этом валюта бухучета остается стабильной. Суть изменений заключается в том, что одна статья актива увеличивается в связи с уменьшением другой. Схематично это выглядит так:

А + А —

Следствием таких ХО является трансформация состава имущества, но не общая его стоимость. Формула, применяемая для данного вида манипуляций:

А + В (Дт) С1- В (Кт) С2= П,

где А — актив баланса,

О — оборот,

Дт — дебет;

Кт — кредит,

С — счет.

Примеры проводок:

- материалы направлены в производство — Дт20 Кт10;

- выдача наличных из кассы под учет — Дт71 Кт50;

- покупатели оплатили товар — Дт51 Кт60.

Ситуация: С банковского счета ООО «Бренд» снято 10000 р., и наличные передано в кассу предприятия. Общее значение капитала не изменено. Позиция «Расчетный счет» уменьшилась на 10000, а позиция «Касса» увеличилась на 10000. Бухгалтерская запись — Дт50 Кт51.

Рисунок 3. Пример для группы 1

Тип II

Группа II — это мероприятия, в результате которых меняются только статьи по пассиву (П) баланса. Валюта бухучета остается стабильной. Трансформируются источники накопления имущества субъекта хозяйствования, но стоимость средств удерживается на прежнем уровне.

Схематично такие ХО отмечаются так:

П + П —

Используемая формула:

А = П + О(Кт) С1 — О(Дт) С2.

Типичные проводки:

- перевод краткосрочного долга в долгосрочный — Дт66 Кт67;

- формирование резервного фонда — Дт84 Кт82;

- отчисления налога на доходы физлиц с зарплаты сотрудников — Дт70 Кт68.

Ситуация: ООО «Зимняя ночь» получило в банке кредит в размере 20000 р. Кредитными средствами оплачено аванс поставщику сырья в размере 20000 р. В результате этих действий валюта капитала не изменилась, однако статьи пассива — «Кредиты» и «Расчеты с поставщиками» — сместились на 20000 р. соответственно. Запись в отчетности — Дт60 Кт66.

Рисунок 4. Пример для группы 2

Тип III

Эта разновидность ХО предполагает увеличение валюты бухучета, поскольку растут и активы, и пассивы. Схематическое отображение выглядит так:

А + П +

В результате действий по виду III растет имущество юрлица, но увеличивается и объем обязательств. Формула, применяемая в данном случае:

А + О (Дт) С1 = П + О (Кт) С2.

Примеры проводок для хозяйственных операций:

- начислено заработную плату — Дт20 Кт70;

- получено кредит — Дт51 Кт66;

- оформлено покупку товара — Дт41 Кт60.

Ситуация: Поставщик отгрузил на склад ООО «Луноход» товар на сумму 50000 р. Оформление этих действий по бухучету — Дт41 Кт60. В результате отгрузки изменилось валютное значение в отчетности предприятия: увеличились позиции «Товары» и «Расчеты с контрагентами».

Рисунок 5. Пример для группы 3

Тип IV

Хоз транзакции IV вида также изменяют общую сумму капитала. При этом уменьшается и пассив, и актив. Проведение манипуляций этой группы означает, что снизился размер обязательств, но одновременно компания лишилась части своего имущества.

Схематическое изображение IV группы:

А — П —

Используется следующая формула:

А – О (Дт) С1 = П — О (Кт) С2.

Примеры отражения в отчетности:

- внесено последний платеж по кредитному договору — Дт66 Кт51;

- погашен долг перед поставщиками — Дт51 Кт60;

- аннулирована дебиторская задолженность ликвидированной фирмы-должника — Дт63 Кт76.

Ситуация: Предприятие «Новая история» перевело в пользу банка 100000 р. и тем самым полностью рассчиталось по предварительно подписанному кредитному соглашению. Эта ХО будет зафиксирована в отчете по схеме — Дт66 Кт51. В результате этих действий уменьшатся долг по кредиту, и сумма на счету предприятия.

Рисунок 6. Пример для группы 4

Правила определения вида операции

Определение разновидности хозяйственной манипуляции включает несколько последовательных шагов. Начальная стадия предусматривает сбор и проверку первичных документов.

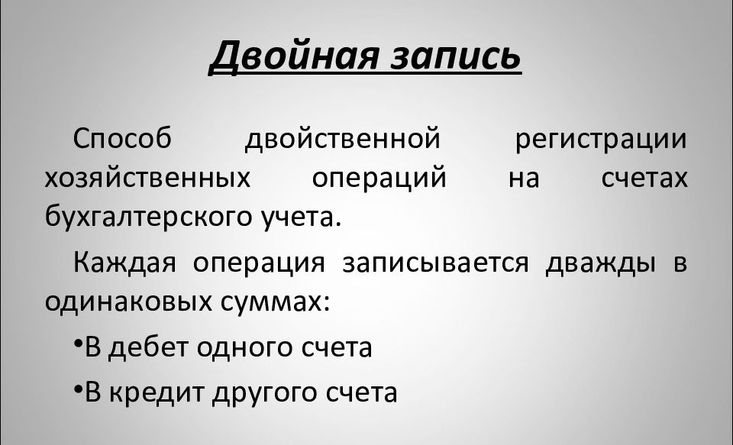

Каждое событие финансово-хозяйственной активности компании имеет двойственную природу. Эта особенность проявляется в том, что любая ХО отображается по 2 позициях бухгалтерского учета.

Рисунок 7. Двойная запись в бухучете

Важно. Счета, которые задействуют в результате фиксации одного и того же события, отмечаются как корреспондирующие, а взаимосвязь между ними называется корреспонденцией.

Для установления вида, к которому относится тот или иной факт хозяйственной жизни организации, необходимо проанализировать:

- какие счета отражены в бухгалтерской проводке;

- как изменилась валюта баланса.

Провести точную классификацию можно только через детальный анализ характеристик выполненных манипуляций с учетом особенностей структуры капитала предприятия. Установление типа для конкретной хоз операции также требует анализа признаков и изменений корреспондирующих счетов.

| Группа | Дебет | Кредит | Баланс |

|---|---|---|---|

| I | повышается | снижается | без изменений |

| II | снижается | повышается | без изменений |

| III | повышается | повышается | увеличивается |

| IV | снижается | снижается | уменьшается |

Особенности оформления проводок

Фиксация события в финансово-хозяйственной сфере с помощью корреспондирующих счетов осуществляется в форме бухгалтерской проводки. Манипуляции отражаются на активах и пассивах предприятия. Значение дебета демонстрирует имеющуюся имущественную массу субъекта хозяйствования, а показатель кредита — источники возникновения собственности.

Рисунок 8. Особенности оформления бухгалтерских записей

Важно. С помощью двойной записи бухгалтер сможет подтвердить равенство оборота дебета и кредита за определенный отрезок времени. Если прослеживается несоответствие Дт и Кт, это значит, что в отчетности есть ошибки.

Проводки фиксируются в момент наступления учетного события в хозяйственной деятельности компании. Основанием для отображения данных в бухучете является первичная документация, подтверждающая совершение разных сделок. Требования к содержанию и оформлению таких актов установленные в ст. 9 ФЗ №402 от 06.12.2011.

Заказать бесплатную консультацию юриста