Взыскание процентов и долга по договору займа

Последнее обновление:

Взыскание задолженности по договору займа – это проводимая в законном порядке процедура, позволяющая защитить интересы кредитора от недобросовестных действий второй стороны. Они могут заключаться в частичной оплате или неоплате договора займа.

Содержание

Займ может быть выдан как под %, так и быть без них. В последнем случае нужно указать отсутствие % в договоре, иначе за пользование заемными средствами они будут взиматься по закону.

Взыскания по договору займа, если он был прописан в качестве кредита с начислением по нему %, состоят из трех компонентов:

- Основной долг. Это сумма денег, которую кредитор одолжил заемщику.

- % по нему. Это вознаграждение кредитору за то, что он предоставил деньги нуждающемуся в них лицу (гражданину или ЮЛ). Фактически, это заработок банка либо другого кредитора.

- %%, начисляемые, если долг выплачен не вовремя или вообще не погашен.

Проценты рассчитываются по условиям договора либо по ставке рефинансирования, существующей на дату заключения контракта. Начисление продолжается после окончания кредитных отношений, но только в ситуации, если долг не возвращен. Ставка рефинансирования определяется регулятором. Им выступает ЦБ РФ, контролирующий финансовый сектор страны. Размер ставки прописывается в договоре, действует на момент его заключения.

Займодавец может вернуть кредитору часть денег в качестве долга. В этой ситуации, по ст. 319 ГК, из этой суммы погашаются издержки кредитора (например, судебные), проценты. А потом – «тело» основного долга.

Только эта последовательность соблюдается, если стороны не достигли договоренности по иному сценарию покрытия задолженности. Если гражданин, ЮЛ перечислил часть средств до судебного этапа, то погашаются проценты по займу. И это логично: судебные расходы кредитор не успел понести.

Взыскание процентов по договору займа в случае образования задолженности перед кредитором имеет разное правовое обоснование:

- Ст. 809 ГК РФ: % по кредитному договору выплачиваются за пользование кредитными средствами банковского учреждения либо иного займодавца. В этой форме оно получает вознаграждение за использование своих средств на временной основе. Но займодавец рассчитывает на возврат денег.

- Ст. 395, 811: % взыскиваются только в том случае, если вовремя не погашено долговое обязательство. Их расчет производится со дня окончания действия договора и до момента фактической оплаты всего долга. Они начисляются на сумму основного долга. При этом не принимаются в расчет %, взимаемые в порядке ст. 809 ГК РФ.

Что такое договор займа?

Ст. 807 ГК РФ дает определение договору. В сделке участвует две стороны: кредитор и заемщик. Первый передает во временное владение второй стороне деньги. Заемщик их принимает на условиях, прописанных в контракте. В частности, он принимает на себя обязательство по возврату денежных средств.

Займ может быть %-ым и без начисления таковых на сумму основного долга.

Существенными условиями договора выступают его предмет, а также обязанность заемщика вернуть деньги с процентами или без них. Особенность этих условий состоит в том, что без их включения в текст соглашения, оно ничтожно в момент его заключения. Следовательно, его квалифицируют по ст. 166 ГК РФ.

Ранее, договор займа был реальным. Теперь, с введением в действие N212-ФЗ от 2017 года, договор займа может быть и консенсуальным, но это положение относится исключительно к ЮЛ.

Ст. 808 ГК РФ устанавливает требования к договору займа: он заключается всегда письменно, если одним из двух участников выступает ЮЛ. Кроме того, аналогичная форма наблюдается в отношении соглашений, предмет которых превышает 10000 рублей.

Что такое взыскание долга по договору займа?

Если от заемщика не поступают деньги в оговоренный соглашением срок, наступает просрочка. В этой ситуации, по условиям договора, кредитор вправе требовать удовлетворения финансовых претензий. Заемщик должен перечислить деньги в срок 30 дней с момента получения претензии от кредитора. Этим соблюдается обязательный внесудебный порядок рассмотрения спорного правоотношения.

Долг заемщика возникает по разным причинам. Возможно наличие уважительных обстоятельств, например, потеря работы. Также злонамеренные действия со стороны займополучателя и не желание гасить долг. Банку, другому кредитору не так важна квалификация действий второй стороны. Для них главное – чтобы деньги вернулись обратно, с процентами за пользование ими + уплата неустойки.

Вероятность возврата денежных средств увеличивается, если:

- заемщик оставил залог, который имеет право реализовать банк в случае образовавшейся задолженности;

- использовать не только вещный, но и физический способ обеспечения займа;

- досконально изучить потенциального клиента и историю по ранее выданным ему кредитам.

Процедура взыскания разная, все зависит от размера задолженности и других условий выданного кредита:

1 вариант: Банк действует через Службу безопасности. Если процесс не приносит результата, то передает долг коллекторам по цессии.

2 вариант: Банк передает претензию должнику. Если он ее игнорирует, либо отказывает в удовлетворении требований кредитного учреждения, обращается в суд.

3 вариант: возвратом долга по договорам найма занимаются коллекторы, так как они купили его у банка. При неэффективности работы с должником, агентство обращается в суд.

Можно ли взыскать проценты по договору займа

Исковое заявление по договору займа в требованиях, выдвигаемых к должнику, предусматривает оплату процентов по договору. В частности, удовлетворяются финансовые претензии кредитора относительно начисленных процентов на «тело» основного долга, а также неустойка, которая взимается за просроченное финансовое обязательство.

В каких случаях осуществляется процедура взыскания

Взыскание начинает отчет с момента, когда у гражданина образовалась задолженность по кредиту. При этом заемщик может оплатить часть кредита, а также не выплатить полностью.

В этой ситуации со дня просрочки специалисты банка или другой финансовой организации выходят на должника и информируют его о том, что у него долг по займу. Это происходит путем оповещения его самого и ближайших родственников. Банк узнает причину невыплаты, а также информирует о том, что у заемщика ухудшается кредитная история по N218-ФЗ, а также начисляются финансовые санкции по ст. 395, 811 ГК РФ.

Особенности процесса

Взыскание сумм по договору займа или кредитному договору имеет особенности. В частности, для этой категории дел предусмотрен претензионный порядок. Он заключается в попытке кредитора мирно договориться с должником о возврате денег. И только после того, как должник не ответит на претензию, либо выразит несогласие с ней, в дело вступает суд.

СПРАВКА: в большинстве случаев, если образование задолженности возникло по уважительным причинам, то банки предлагают заемщику реструктуризацию кредита. То есть, идут навстречу своему клиенту. В ипотеке может быть приостановлено начисление процентов, если человек потерял работу. В каждом случае банк индивидуально работает с человеком.

Как показывает судебная практика по этой категории дел, большинство споров решается в пользу кредитора. Суд в некоторых случаях может не согласиться с размером неустойки.

Возврат задолженности в досудебном порядке

По этой категории дел предусмотрен возврат долга во внесудебном порядке. Означает, что сторонам стоит попробовать договориться между собой. Если переговоры не привели к результату, то банк выставляет претензию. Это письмо адресуется должнику.

Не имеет строго унифицированной формы, но обычаи делового оборота указывают на включение обязательных реквизитов в этот документ. В частности, в нем обязательно указываются данные:

- Кредитора и заемщика: адреса, контакты, наименование банка, фамилия и инициалы займополучателя, адрес регистрации и т.д.

- Требования, которые выдвигает банк.

- Расчет долга по имеющемуся договору займа.

- Срок, в течение которого его нужно погасить.

- Ссылки на НПА, которые нарушает человек.

- Обязательно указываются дальнейшие действия, которые предпринимает банк в случае не ответа на претензию.

- Печать организации – отправителя.

В законе отсутствует норма, которая бы обязывала гражданина отвечать на это письмо. Если в течение 30 дней ответ так и не поступит, то банк вправе обратиться в суд.

СПРАВКА: письмо отправляется так, чтобы у банка остались доказательства того, что он пытался урегулировать ситуацию мирным путем. Например, документы с почты о том, что он отправлял письмо заказным способом с уведомлением о его вручении.

Порядок взыскание долга через суд

Кредитор составляет иск. Документ передается в суд по месту нахождения ответчика.

Суд общей юрисдикции рассматривает дела, участниками которых выступают граждане.

АС РФ – споры между организациями. В конкретном случае – если кредит был выдан для ведения бизнеса.

Суд общей юрисдикции, в свою очередь, рассматривает споры до 50000 – мировой судья, больше этой суммы – суд районного уровня.

Подача иска в судебное учреждение

Форма и содержание иска четко расписано в ст. 131 ГПК, а также 125 ст. АПК.

В тексте процессуального документа обязательно должна содержаться информация:

- наименование суда;

- информация о сторонах: истце и ответчике;

- размер исковых требований;

- ссылки на пункты законов, которые были нарушены;

- описание ситуации с кредитом;

- просьба о взыскании с расчетом задолженности, процентов.

СПРАВКА: к иску обязательно прилагается список документов. Среди них – претензия, которая была составлена в порядке досудебного урегулирования. Если ее нет, то к иску нужно приложить доказательства того, что истец пытался урегулировать спор без вмешательства суда.

Кроме претензии, с иском передаются документы:

- копия заявления (2 экземпляр направляется ответчику);

- договор займа;

- график задолженности;

- квиток государственной пошлины.

Пошлина оплачивается предварительно, перед судебным заседанием. Размер рассчитывается на базе общих исковых требований согласно налоговому законодательству. При этом принимается во внимание ст. 333.19 НК РФ. Пошлина в минимальном показателе составляет 400 рублей. Если истец обращается в АС РФ, то в дело вступает ст. 333.21 НК РФ.

Получение исполнительного листа

После получения исполнительного документа (листа) у кредитора есть два способа взыскания:

- Самостоятельно возвращать деньги. При этом иметь на руках соответствующие документы.

- Посетить Службу Судебных приставов.

Если кредитор решил обратиться к официальной инстанции, судебные приставы открывают исполнительное производство через 3 дня с момента вынесения соответствующего решения. Копии постановления отправляются на два адреса: кредитору и его должнику.

Последнему дается срок в 5 дней для погашения долга в добровольном порядке. Если со стороны должника поступит полное игнорирование сложной ситуации, происходит принудительное взыскание.

Обращаться кредитору следует в ФССП по месту регистрации задолжавшего человека или по юр.адресу организации.

Предъявление исполнительного листа в банке

Кредитор вправе самостоятельно предъявить исполнительный лист в банк, где у должника открыты счета (ст. 8, N229 – ФЗ, от 2007 г.). Это делается для экономии времени: Служба Судебных приставов сильно загружена. Информация о том, в каком из кредитных учреждений у задолжавшей организации есть счета, поступает по цепочке:

- Ст. 69, ч. 8 N229-ФЗ сведения о счетах, которые принадлежат организации, могут быть предоставлены участнику процесса. Он предъявляет исполнительный лист к исполнению.

- Запрашивать сведения о счетах необходимо в налоговом органе. Он обязан предоставить данные в течение 7 дней с момента получения запроса. Оповещение о наличии счетов осуществляется на основании исполнительного листа, копия которого направляется в ИФНС.

Кредитор может взыскать деньги по исполнительному листу через банковское учреждение, либо направиться в бухгалтерию предприятия, фирмы, где работает должник. Но взыскание у банка будет выполнено полностью, так как существует исполнительный лист. Логично, что только в том случае, если на счету организации достаточно средств для погашения задолженности.

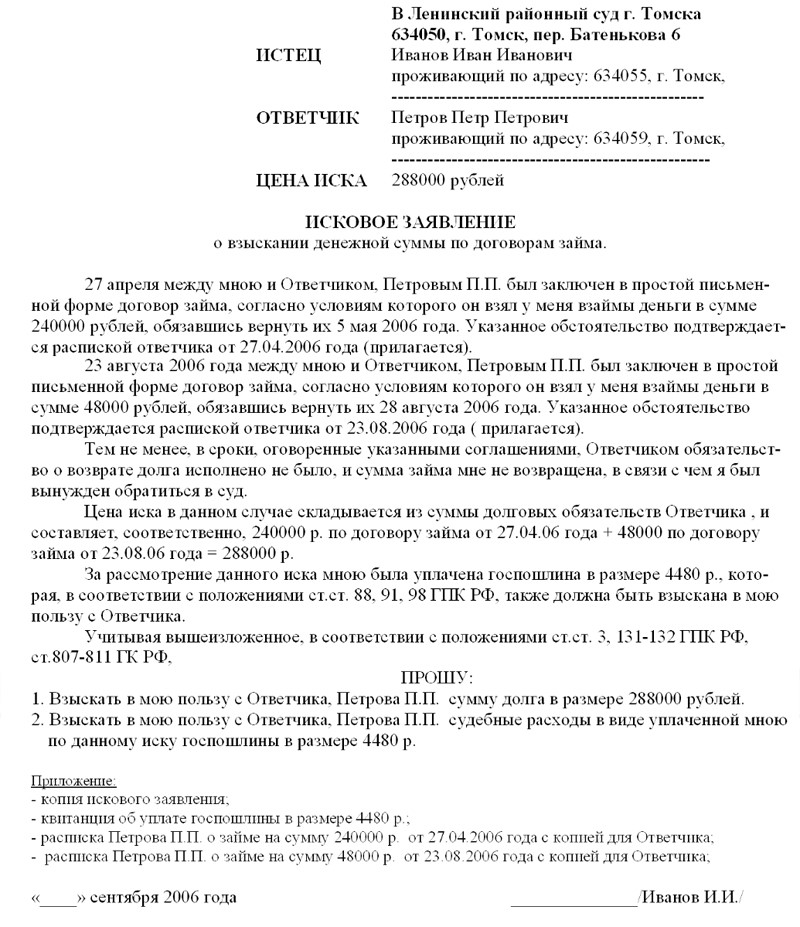

Образец искового заявления о взыскании долга по договору займа

Из образца видно, что иск формируется в письменной форме, с подписью истца.

Перечень нормативно правовых актов

- ГК РФ.

- N353-ФЗ в ред. от 2019 г.

- N229-ФЗ от 2007 года.

- N117-ФЗ от 2002 года.

Полезные советы для ответчика

При наличии долга, в интересах заемщика не доводить дело до суда. Взыскание по неисполненному договору займа грозит ему еще большими расходами. Необходимо договариваться с банком.

СПРАВКА: на практике, если почитать специализированные форумы в интернете, многие заемщики ждут, пока по их делам пройдет срок исковой давности. По ст. 196 ГК РФ он равен 3 годам. Если за это время банк не подаст в суд, значит, финансовые претензии снимаются. Но этот метод рисковый.

Кредитное учреждение при наличии уважительных причин и добросовестности клиента, которая видна из положительной кредитной истории, может пойти навстречу и предложить варианты оплаты кредита. Если гражданин или организация стали ответчиками в суде, нужно стараться расплатиться с долгом.

Полезные советы для истца

По судебной практике, взыскание долга по договорам займа проходит в пользу кредитора в большинстве случаев. Выигравшая спор сторона получает исполнительный лист.

Если кредитор может подождать, то стоит отнести документ в Службу судебных приставов. В их арсенале много средств для того, чтобы взыскать долг. Например, приставы могут арестовать имущество должника, ввести запрет на его выезд за пределы РФ, ограничить его права в управлении ТС и т.д. Все эти меры направлены на то, чтобы человек или ЮЛ принимали активные усилия для оплаты задолженности.

Заказать бесплатную консультацию юриста