Отчисления на социальные нужды

Последнее обновление:

Одним из обязательных условий трудового договора, заключаемого с вновь принятым работником, является обязательное социальное страхование. Кто из сторон трудовых отношений и куда должен делать отчисления на социальные нужды, поговорим подробнее.

Содержание

Что такое социальные нужды?

Помимо заработной платы, компенсаций, стимулирующих премий и прочих гарантированных сотрудникам выплат, работодатель несет затраты, делая отчисления на социальные нужды. Это дает возможность при необходимости в предусмотренных законом ситуациях получать денежные пособия, пенсии.

Значение самого понятия «нужда» включает недостаток чего-то, порой жизненно важную потребность.

Следовательно, затраты работодателя на социальные нужды– это расходы, связанные с уплатой страховых взносов в фонды, которые смогут при необходимости выплатить человеку денежное пособие, оказать помощь.

Кроме того, материальная поддержка работников может быть предусмотрена локальными правовыми актами внутреннего пользования, например:

- дополнительные выплаты для оздоровления сотрудников;

- денежная помощь для организации похорон близких родственников;

- пособий при выходе на пенсию;

- другие.

Отчисления на социальные нужды включают в себя:

Медицинское страхование

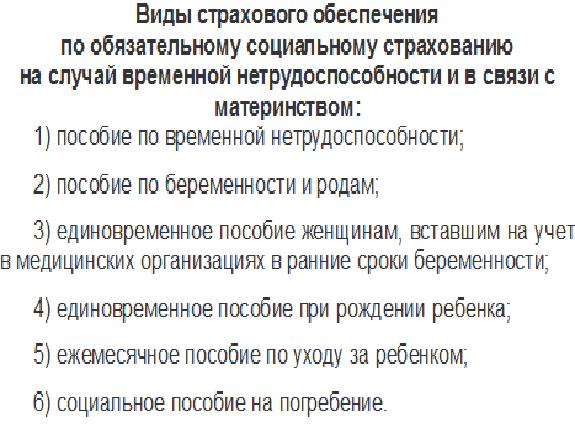

Трудовое законодательство гарантирует работающим гражданам сохранение рабочего места на время отсутствия:

- если есть подтверждение нахождения на лечении;

- когда человек проходит реабилитацию после полученных травм.

Дни нетрудоспособности оплачиваются по предоставленному должным образом оформленному больничному листу.

Помимо этого, застрахованные лица при ухудшении состояние здоровья, для профилактических мероприятий получают гарантированную базовой программой бесплатную медицинскую помощь.

Зачем нужно социальное страхование работников

Обязательное страхование работодателем вновь принятых сотрудников при трудоустройстве предусматривает защиту от ухудшения социального, или материального положения, при обстоятельствах, независящих от работающих лиц.

Застрахованные граждане имеют право получить социальную помощь при утрате возможности заработать средства для жизни по причине:

- наступления старости;

- нетрудоспособности в случае болезни;

- признания инвалидности в результате профессионального заболевания или после полученных травм;

- материнства;

- и так далее.

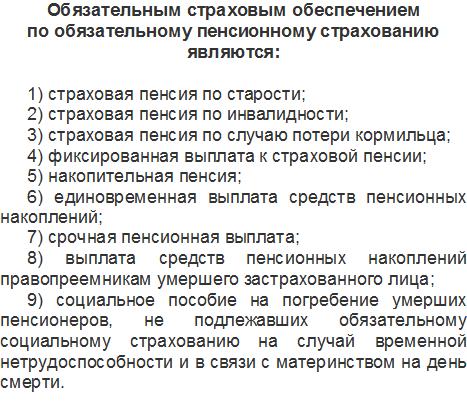

Пенсионное страхование

Позволяет человеку, достигнув пенсионного возраста или, утратив трудоспособность (частично, полностью) в связи с установленной инвалидностью, получать ежемесячно пенсионные выплаты.

Помимо того, такое право есть у лиц, находившихся на иждивении умершего кормильца.

Кто платит страховые взносы?

Страхователями, делающими отчисления на соц. нужды для работающих граждан, выступают:

- организации, предприятия в лице собственника или руководителя, представляющего интересы юридического лица;

- индивидуальные предприниматели, использующие труд наемных рабочих.

Формирование фондов социального страхования происходит за счет взносов, которые делаются предприятиями, организациями, предпринимателями.

Недостающие средства для покрытия расходов перечисляются из федерального бюджета страны.

С каких выплат необходимо делать отчисления?

Перед тем, как посчитать отчисления на социальные нужды, нужно определиться какие выплаты облагаются обязательными взносами.

Взносы должны быть удержаны из расчета выплаченных сумм:

- заработной платы официально трудоустроенным штатным сотрудникам;

- денежной компенсации за неиспользованный ежегодный отпуск при увольнении;

- за оказанные услуги по договорам гражданско-правового характера;

- авторских гонораров;

- пособий, если их размеры по усмотрению руководителя превышают установленные пределы.

Страховые взносы не начисляют на:

- суммы по оплате больничных листов, детских пособий;

- компенсационные выплаты по возмещению причинения вреда здоровью работников по вине работодателя;

- предоставление сотрудникам жилья, оплаты коммунальных услуг,

- оплату стоимости спецпитания;

- сумму гарантированного пособия при увольнении (по сокращению штата или численности сотрудников, по состоянию здоровья, других случаях);

- расходы работодателя, связанные с обучением (по данному направлению) специалистов и прохождением работниками курсов повышения квалификации;

- компенсацию работодателем затрат сотрудникам, связанных с переездом при переводе в структурное подразделение, находящееся на удаленном расстоянии;

- суммы оказываемой единовременной материальной помощи для возмещения материального ущерба или вреда их здоровью в результате стихийных бедствий, аварий, других чрезвычайных ситуаций;

- денежные выплаты разового характера при рождении (усыновлении) детей, если их размер не превышает 50 тыс. рублей;

- командировочные затраты (оплату проезда и суточных расходов), работникам, направленным по распоряжению руководителя в другие населенные пункты с целью выполнения поставленных производственных заданий;

- оказываемую по решению собственника материальную помощь подчиненным в пределах до 4 000 рублей;

- и другие выплаты и компенсации (ст.422 НК РФ).

Отчисления на социальные нужды — обязанность работодателя

Как рассчитывают сумму отчислений

Страхователь уплачивает взносы согласно действующим тарифам.

Отчисления на социальные нужды от фонда оплаты труда (фот) составляют процентное соотношение:

- 22% – для пенсионного обеспечения застрахованных работников;

- 2,9% – для выплат, связанных с временной нетрудоспособностью штатных сотрудников, включая гарантированные выплаты беременным женщинам при оформлении декретного отпуска, пособия при рождении (усыновлении) детей;

- 5,1% – на оказание медицинской помощи, профилактических мер охраны здоровья.

Расчет соц. отчислений можно провести двумя способами.

Вариант 1

Общая сумма всех обязательных взносов составляет

22% + 2,9% + 5, 1% = 30 %.

Умножив заложенную в смету сумму для расходов по заработной плате на 30%, получают размер положенных отчислений.

Вариант 2

Считают расходы, необходимые для ежемесячных выплат в расчетном периоде для каждого сотрудника.

Складывают результаты по всем работникам.

От полученной суммы высчитывают процентную часть обязательных страховых взносов.

Нюансы, о которых нужно знать

Взносы, регулярно уплачиваемые работодателями в фонды страхования, относятся к производственным затратам.

Это позволяет уменьшить показатели доходов.

Как следствие это позволит собственнику снизить налог на прибыль.

Законодательная база