Понятие и суть резервов по сомнительным долгам в бухгалтерском учете

Последнее обновление:

Все хозяйственные операции предприятий и организаций оформляются документально, путем отражения в бухгалтерских регистрах на соответствующих счетах. С внесением изменений в Положение о бухучете, независимо от правовой формы собственности, они должны создавать резерв по сомнительным долгам в бухгалтерском учете.

Содержание

Что понимают под сомнительными долгами?

Сомневаться, по сути – не быть уверенным.

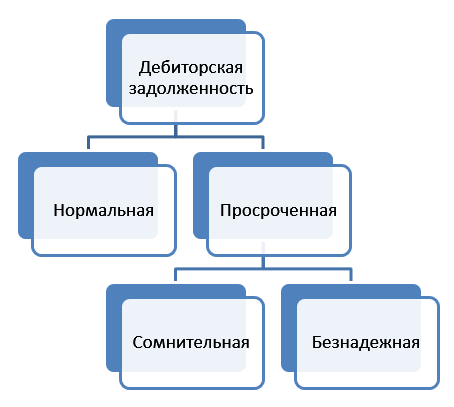

Любой договор предусматривает сроки его исполнения. Если полностью своевременно не оплачены выполненные работы, оказанные услуги или реализованные товары в оговоренные сроки, задолженность признается сомнительной.

Еще одним условием,чтобы отнести неполученные суммы к разряду сомнительных, является отсутствие каких-либо поручительств, гарантий по договору. Проще говоря, неизвестно, будет вся сумма погашена контрагентом полностью или частично.

Как показывает судебная практика, даны разъяснения Минфина РФ, долги остаются сомнительными, даже если:

- предъявлялись контрагенту претензии с требованием погашения договорных обязательств;

- поданы исковые заявления в судебные органы;

- имеется решение суда о взыскании неоспоримой суммы;

- по истечении срока платежа должник выдал вексель на сумму задолженности, но срок его оплаты еще не наступил, так как условия оплаты по основному договору не выполнены.

При этом есть существенные отличия от долга, признанного безнадежным, при котором:

- прошло более трех лет, когда конфликт можно решить через суд;

- договорные обязательства прекращены по причине закрытия предприятия (ликвидации или признания банкротства);

- невозможно взыскать сумму за выполненные работы по объективным причинам, указанным в соответствующем постановлении службы судебных приставов, при прекращении исполнительного производства.

Понятие резерва включает некий запас, откуда могут поступить ресурсы.

Таким образом, создание резерва по сомнительным долгам вполне объяснимо, поскольку нет полной уверенности – будет ли погашен просроченная к оплате сумма.

В налоговом и бухгалтерском учете задолженность оценивают с разной степенью требований

Для чего устанавливаются резервы по сомнительным долгам в бухучете?

Составляя отчет, нужно откорректировать оценочные значения активов и денежных обязательств, чтобы итоговые данные были достоверными.

Формирование резерва по сомнительным долгам поможет:

- оценить реальное положение дел, экономическую эффективность деятельности;

- разработать стратегию в будущем, чтобы не нести убытки;

- снизить размер дебиторской задолженности.

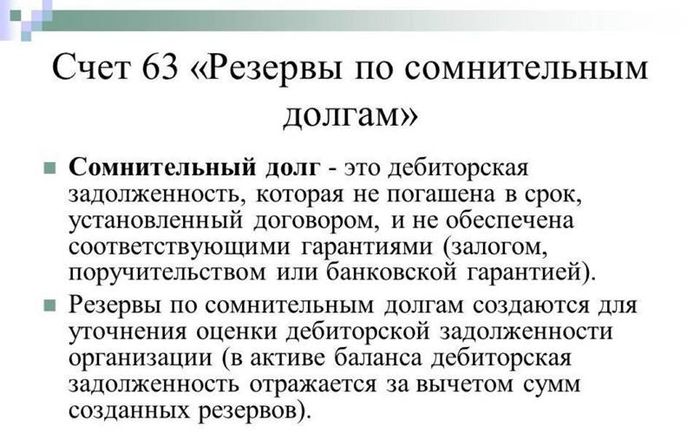

Резерв по сомнительным долгам – это сумма, которая маловероятно будет погашена даже позже установленной окончательной для расчета даты. К каждому должнику подходят индивидуально, принимая во внимание его род деятельности и платежеспособность. Для примера, если не заплатили своевременно бюджетные организации, есть надежда хоть с опозданием, но дождаться выполнения договорных обязательств.

Учет резервов по сомнительным долгам дает возможность списать числящиеся на бумаге суммы, которые нет никаких шансов взыскать.

Конечный результат после внесения корректировок исключает завышение показателей активов. Остается реальная величина задолженности, по которой не наступили сроки оплаты. Это помогает сделать объективные выводы, включая правильность политики руководства деятельностью организации.

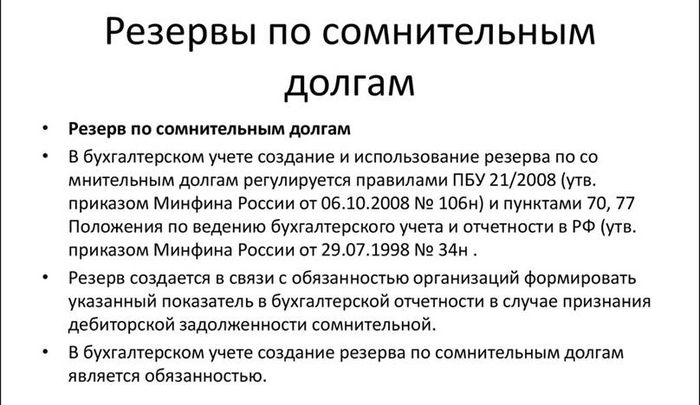

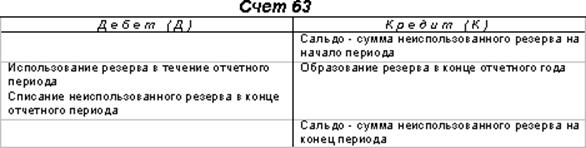

Резерв по сомнительным долгам отображается по сч.63

Когда нужно формировать резерв?

Если в ходе очередной инвентаризации дебиторских задолженностей выявлены не оплаченные своевременно суммы, этого достаточно для создания счета, откуда могут поступить средства.

Подробно установить порядок формирования и распоряжения средствами, оказавшимися в разряде сомнительных долгов, дано право собственникам и руководителям.

Учитывая сферу деятельности, прочие нюансы, положения разрабатываются применительно к каждой организации, утверждаются локальными правовыми актами внутреннего пользования.

Сформировать его нужно непосредственно после выявления неоплаченных долгов, отразив в отчетных документах за этот период.

Ограничений в способах оформления и расчетах законодатель не устанавливает.

Обязательно важно принимать во внимание перспективы получения денег полностью (или частично).

Критерии, которые служат фактором для того, чтобы объективно оценить возможные убытки, не получив причитающиеся суммы, должны быть оговорены в регулирующих эти вопросы внутренних правовых актах. Их применение обязательно при начислении резерва по сомнительным долгам.

При выявлении признаков того, что долг вряд ли будет возвращен, бухгалтер обязан сформировать резерв

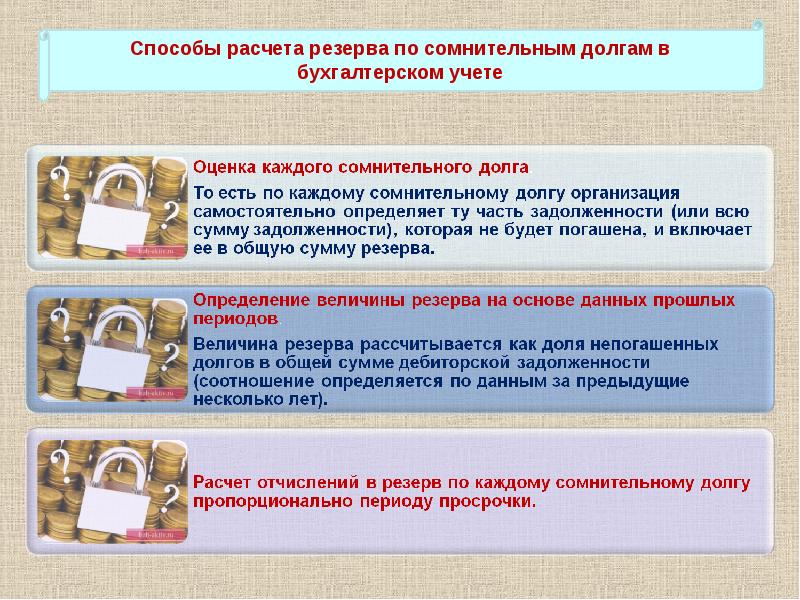

Способы создания резерва и алгоритм действий

Выделяют три варианта когда, при наличии объективных сомнений, что получите полностью или частично причитающиеся суммы, их можно определить в качестве источников запасного дохода:

- интервальный – когда рассчитывают, что погашение денежных обязательств может быть по частям в каждом расчетном периоде, например, ежемесячно или поквартально;

- экспертный – оценивают реальную величину потерь, связанных с неоплатой договоров;

- статистический – на основе данных за прошлые годы подсчитывают долевую вероятность непогашения долгов соразмерно с общей дебиторской задолженностью.

Методика расчета выбирается согласно утвержденным внутренними положениями критериям определения неплатежеспособности.

К основным правилам, которыми руководствуются, формируя резерв, относят:

- он нужен, независимо от размера суммы долга;

- поводом является задолженность, оставшаяся по окончанию договорных условий;

- не имеет значения, если должник частично оплатил, но осталась просроченная сумма.

Прежде всего, должен быть заинтересован сам руководитель, поскольку объективно сможет оценить размер дебиторской задолженности.

Вполне логично, что проконтролировать, кто остался должен, несмотря на прошедшие к оплате сроки, можно путем соответствующей инвентаризации.

За исключением установленных законом требований и причин проведения инвентаризации, внутренними положениями определяются:

- ситуации, когда необходимо провести проверку в рамках инвентаризации;

- сроки и порядок мероприятий контроля;

- проверяемые объекты.

Выяснив, есть ли задолженность, которую сомневаетесь получить, оформляете документально создание счета, где отразите суммы, которые маловероятно, но могут быть перечислены.

Никаких ограничений по предельно минимальным или максимальным размерам законодательно не установлено.

Проводят резерв по сомнительным долгам в качестве прочих расходов.

Отличительные черты бухгалтерского и налогового учета

Для удобства отчисления налогов на прибыль, по желанию также дополнительно создаются резервы по долгам, которые сомневаются получить.

В отличие от бухучета формируется такой резерв, руководствуясь нормативными требованиями налогового законодательством.

Обязательно учитывают сроки задержки платежа.

Кроме того, при наличии перед контрагентом встречных невыполненных денежных обязательств, они взаимно перекрываются. Сомнительным долгом может быть признана лишь та его часть, что превышает кредиторскую задолженность.

Если с даты, установленной для расчета, прошло меньше, чем полтора месяца, создание резерва считают необоснованным.

Сумма, какую можно отнести к сомнительным долгам, также зависит от периода просрочки платежа:

- в размере 50% от общей невыплаченной суммы, если с последнего дня, установленного для выплат, прошло 45- 90 дней;

- полностью размер долга по дебету, если прошло более 90 дней с оговоренного срока расчета.

Еще одна отличительная черта – ограничение общей суммы. Размер не может превысить 10% от вырученных за этот период средств.

Используют только для покрытия понесенных от безнадежных долгов убытков.

Остаток недополученных средств, исчисленный как разница между изначально зарезервированным долгом и суммой, оставшейся непогашенной по окончанию налогового периода, включают в:

- расходы налогоплательщика;

- или внереализационные доходы.

Для наглядности посмотрите таблицу:

| Налоговый учет | Бухгалтерский учет | ||

|---|---|---|---|

| 1 | Можно ли не формировать резерв | является правом, создается по собственной инициативе | обязательно, если есть вероятность неполучения долга |

| 2 | Порядок учета | включают в состав внереализационных расходов | определяют как прочие расходы |

| 3 | Основания | итоги проведенной инвентаризации на последний день налогового периода | определение степени вероятности возвращения долга сомнительна по критериям, оговоренным положениями внутреннего действия |

| 4 | Сумма отчислений | в процентном отношении для каждого сомнительного долга, учитывая сроки его возникновения | можно разработать другую методику |

| 5 | Предельные размеры | не более 10% доходов от реализации за этот период без учета НДС | нет ограничений |

| 6 | Списание резервных сумм | только в случае признания долга безнадежным | корректируется сумма дебиторской задолженности |

Отображение резерва в бухучете

При наличии сумм, которые есть сомнения, что должники погасят, составляя отчет, бухгалтер должен отразить документально, учитывая характер оценочного обязательства:

- задолженность возврата займа – вычтя из общей суммы размер резерва по строке 1240 баланса;

- другие сомнительные долги (например, по уплате пени за просрочку платежа или штрафных санкций), за минусом размера зарезервированной суммы – по строке 2350.

В итоге должна быть показана общая сумма долга, сколько зарезервировано в качестве сомнительного.

Дебиторскую задолженность балансируют, учитывая размер резервных средств.

На показатели отчета списание безнадежных для возврата сумм не влияет.

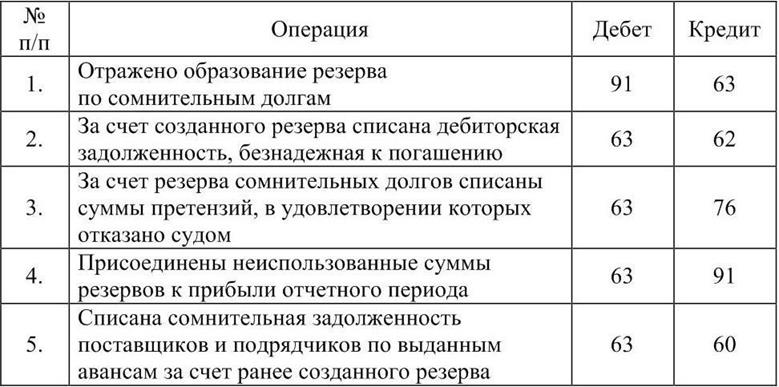

Бухгалтерские проводки для резерва по сомнительным долгам

Все бухгалтерские операции сопровождаются справкой, составленной без применения унифицированных форм, где дается расшифровка расчета.

Например, при создании резерва по сомнительным долгам, проводки могут выглядеть:

Рассмотрим простой пример.

Организацией ООО «Акварель» были отпущены ООО «Артемида» материалы общей стоимостью 100 000 руб. (в т. ч. НДС 10 000 руб.) 15 августа 2019. Согласно условиям договора, оплатить полученный товар покупатель должен был до 25 августа 2019. По истечении данного периода деньги на счет ООО «Акварель» не поступили.

Локальными правовыми актами утверждено ежемесячное формирование резервов, если остаются сомнительные долги.

Принимая во внимание, что сомнительные долги в бухгалтерском учете – это суммы, которые организация не уверена, что получит, 31.08.2019 было принято решение сумму задолженности включить в резерв.

Бухгалтер отразил это следующей проводкой:

| Дата | Содержание операции | Дебет | Кредит | Сумма, руб. |

|---|---|---|---|---|

| 31.08.2019 | создан резерв по сомнительному долгу ООО «Артемида» | 91 | 63 | 100 000 |

- 11. 2019 частично долг погашен на сумму 40 000 рублей.

Нужно откорректировать размер резерва:

| 20.11.2019 | сумма резерва по сомнительному долгу ООО «Артемида» уменьшена на размер внесенной оплаты | 63 | 91 | 40 000 |

Ответственность за нарушение требований учета

Любое нарушение требований закона влечет наказание. Отсутствие положенной документации не исключение. Штрафные санкции в порядке административного наказания могут быть одновременно возложены как на собственника (руководителя) организации, так и ответственное должностное лицо (главного бухгалтера).

Если будет признан факт грубых нарушений бухгалтерского учета и отчетности, размер штрафа составит 5-10 тысяч рублей для каждого из них.

При повторно выявленных нарушениях, если ранее уже применялись административные меры, придется уплатить уже от 10 до 20 тысяч рублей.

Помимо прочего, должностные лица могут быть дисквалифицированы (то есть не смогут продолжить свою деятельность в прежней должности) сроком до двух лет.

Поэтому трудно сказать, какое из наказаний более мягкое – заплатить штраф и руководствоваться нормами закона или лишиться должности.

Чревато наложением штрафа в размере 10 тысяч рублей искажение фактов по отчетам для налогообложения.

Если в течение налогового периода ситуация не изменится и не приведут в порядок документацию отчетности, взыщут еще 30 тысяч рублей в доход государства.

Правовые и законодательные акты, которыми можно руководствоваться

- Налоговый Кодекс РФ с изменениями, вступившими в силу 01. 01.2020.

- Положение, определяющее порядок ведение бухучета, утвержденное Минфином (актуальная редакция Приказа № 34н от 11.04.2018)

- ПБУ 1/2008, утверждено Приказом Минфина № 106н (редакция от 28.04.2017).

- ПБУ 8/2010, согласно Приказу № 167н (с изменениями от 06.04.2015).

- ПБУ 10/99, утверждено Минфином на основании Приказа № 33н (редакция 06.04.2015).

- Методические указания как провести инвентаризацию финансовых обязательств, утверждены Приказом Минфина № 49 (действует редакция от 08.11.2010).

- Кодекс об административных правонарушениях (с изменениями от 13.01.2020).

- Постановление Президиума ВАС № 13598/12 от03.2013.

- Много разъяснений найдете в письмах Министерства финансов, ФНС.